Super app, IA, Néo Banques, challenges, développement durables: 4 tendances du secteur bancaire révélées par le social listening et l’analyse media avec des cas de banques comme Crédit Agricole, BNP Paribas, Nickel, Revolut, Lydia, JPMorgan Chase, Bank of America, Monzo, Natwest, Barclays, etc.

Dans notre dernier rapport d’analyse media et social media sur le secteur bancaire, parallèlement à d’autres sections sur les besoins des consommateurs et la part de voix des principales banques, nous examinons les tendances et les innovations technologiques bancaires les plus discutées sur les médias sociaux et dans les médias grand public.

En particulier, notre rapport montre un paradoxe étonnant dans le secteur bancaire moderne : malgré des investissements importants dans les technologies de pointe, les clients préfèrent et exigent souvent une interaction humaine.

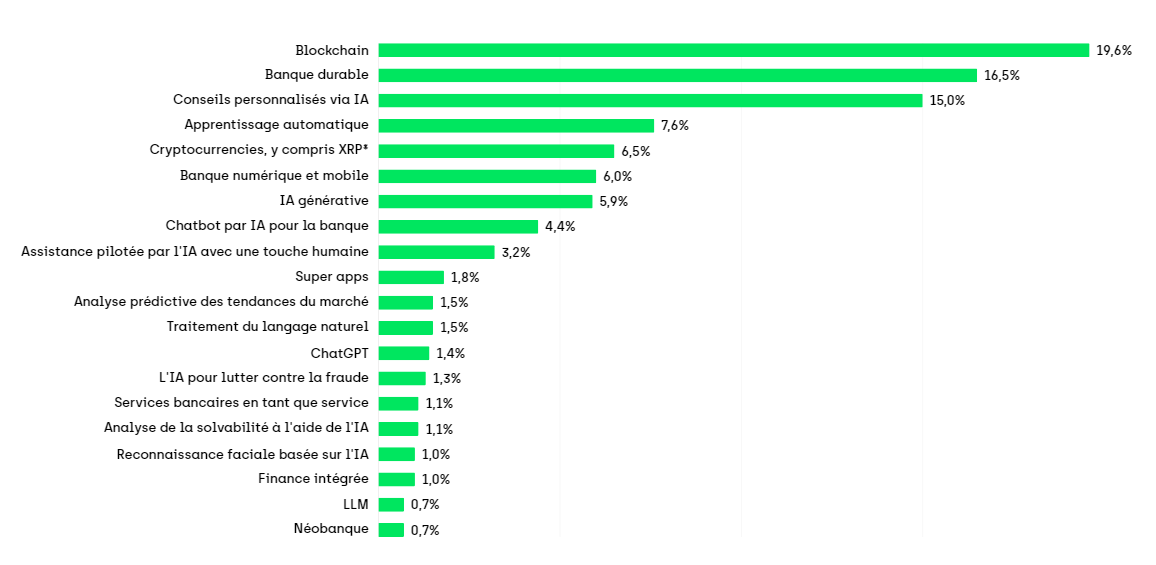

Sujets les plus discutés sur les innovations bancaires parmi les mentions (tweets, posts, commentaires, etc.). Source : Onclusive Banking Industry Scan.

En ce qui concerne la technologie blockchain, bien qu’elle ait été largement présentée comme une force révolutionnaire dans le secteur bancaire, en particulier pour le financement du commerce et les paiements transfrontaliers, son impact a été plus modeste que prévu. Cette limitation découle de défis réglementaires, de problèmes d’interopérabilité et d’attentes mal alignées quant à ses capacités.

Dans le domaine de la banque durable, on observe un élan croissant tant chez les clients que dans la couverture médiatique. Les banques développent des produits spécialisés tels que des prêts pour les transports écologiques et des options d’investissement vertes. Certaines institutions, comme UniCredit en Italie, ouvrent la voie en proposant des fonds d’investissement axés sur la transition vers l’énergie propre. Toutefois, cela ne va pas sans controverse – par exemple, NatWest a dû faire face à la réaction des agriculteurs lorsque son application a suggéré de réduire la consommation de bœuf et de produits laitiers dans le cadre de sa fonction de suivi de l’empreinte carbone.

L’intelligence artificielle et notamment l’intelligence artificielle générative dans le secteur bancaire révèle un décalage intéressant entre la perception du public et la mise en œuvre réelle. Alors que les clients remarquent principalement les applications frontales telles que les chatbots et les systèmes de reconnaissance faciale, les banques réalisent des investissements substantiels dans l’IA pour l’ensemble de leurs opérations. En coulisses, l’IA transforme les processus internes par la détection des fraudes, l’automatisation des rapports de conformité et l’évaluation des risques. Le rapport souligne en particulier le rôle de l’IA générative dans l’amélioration de l’efficacité opérationnelle.

Les grandes institutions financières adoptent les technologies de l’IA, en particulier les solutions de type ChatGPT. Parmi les exemples notables, on peut citer la création par BBVA d’un magasin GPT avec plus de 2 900 outils personnalisés, le développement par JPMorgan Chase de la « LLM Suite » pour l’analyse des données et la prédiction des marchés, et la mise en œuvre par Morgan Stanley d’un système d’IA qui automatise la documentation après les réunions avec les clients.

Fondamentalement, les tendances illustrent l’équilibre complexe que les banques doivent trouver entre le progrès technologique et le maintien du lien humain, tout en répondant aux préoccupations de durabilité et aux exigences réglementaires dans un paysage financier en pleine évolution.

Dans leurs conversations, les consommateurs et les spécialistes mentionnent souvent leur application bancaire mobile, qui s’avère de plus en plus faire partie d’une super application, donnant accès à des services beaucoup plus larges tels que l’envoi de messages à des amis, la commande de nourriture ou le transfert d’argent.

Explorons maintenant 4 grandes tendances révélées par ce rapport.

I. Crédit Agricole, BNP Paribas : Comprendre le rôle de l’Intelligence Artificielle générative dans le secteur bancaire

L’IA générative dans le secteur bancaire représente une évolution significative de l’automatisation traditionnelle basée sur des règles vers des systèmes plus sophistiqués et conscients du contexte, capables de comprendre, de générer et d’interagir avec des données structurées et non structurées. Examinons comment cette technologie est en train de remodeler diverses opérations bancaires.

-

Applications front-office ou back-office de l’IA générative

Applications de Front office

Service client et engagement : Les banques utilisent l’IA générative pour créer des chatbots et des assistants virtuels plus sophistiqués, capables de répondre aux demandes complexes des clients. Par exemple, IndexGPT de JPMorgan Chase aide les clients à analyser les marchés financiers et à prendre des décisions d’investissement en traitant de grandes quantités de données de marché et de rapports de recherche. Ces systèmes peuvent comprendre le contexte, conserver l’historique des conversations et fournir des interactions plus naturelles et plus humaines.

Expérience bancaire personnalisée : L’IA générative permet aux banques d’analyser les données des clients et de créer des conseils financiers et des recommandations de produits sur mesure. Morgan Stanley a mis en place un système d’IA qui aide les conseillers financiers à rechercher et à synthétiser rapidement des recherches pertinentes pour leurs clients, rendant ainsi les informations financières complexes plus accessibles et personnalisées.

Applications de Back Office

Évaluation des risques et conformité : Dans le back office, l’IA générative excelle dans le traitement de vastes quantités de documents pour l’évaluation des risques et la conformité réglementaire. Les banques utilisent ces systèmes pour analyser les demandes de prêt, détecter les schémas de fraude potentiels et assurer la conformité avec les réglementations en constante évolution. Goldman Sachs, par exemple, utilise l’IA pour automatiser les processus d’examen des documents qui nécessitaient auparavant un effort manuel important.

Automatisation des processus et documentation : Les banques utilisent l’IA générative pour automatiser la création de rapports financiers, de documents juridiques et de communications internes. Cette technologie peut rédiger des versions initiales de documents tout en maintenant la cohérence avec les exigences réglementaires et le style maison.

Un exemple des tendances de la IA générative dans le secteur bancaire, détectées et synthétisées par In Brief, une fonctionnalité innovante d’Onclusive Social, alimentée par AI Sense.

2. Les points forts de l’Intelligence Artificielle générative pour le secteur bancaire

Traitement du langage naturel : La capacité à comprendre et à générer du langage humain rend ces systèmes particulièrement efficaces pour le service client et les tâches de documentation. Ils peuvent traiter des requêtes nuancées et fournir des explications détaillées en langage clair.

Évolutivité : Une fois mis en œuvre, les systèmes d’IA générative peuvent traiter plusieurs tâches simultanément et fournir un service cohérent sur différents fuseaux horaires et canaux.

Apprentissage continu : Ces systèmes peuvent être formés sur de nouvelles données et de nouveaux scénarios, ce qui leur permet de s’adapter à l’évolution des conditions du marché et des exigences réglementaires.

Reconnaissance des formes : L’IA générative excelle dans l’identification de modèles complexes dans les données, ce qui la rend précieuse pour la détection des fraudes et l’évaluation des risques.

3. Faiblesses et défis de l’IA générative dans le secteur bancaire

Précision et fiabilité : Bien que puissante, l’IA générative peut parfois produire des informations à l’apparence plausible mais incorrectes, ce qui nécessite une surveillance et une validation humaines.

Confidentialité et sécurité des données : Les banques doivent gérer avec soin les données financières sensibles utilisées pour former et exploiter ces systèmes, en veillant au respect des réglementations en matière de protection de la vie privée.

Intelligibilité : La nature « boîte noire » de certains systèmes d’IA peut rendre difficile l’explication de leur processus de prise de décision, ce qui est crucial dans les services financiers réglementés.

Intégration technique : La mise en œuvre de systèmes d’IA générative avec l’infrastructure bancaire existante peut s’avérer complexe et nécessiter des investissements importants.

Alors que la blockchain reste l’innovation dont on parle le plus dans le secteur bancaire, comment se compare-t-elle à l’IA ? Bien que les deux technologies soient transformatrices, l’IA générative et la blockchain ont des objectifs différents dans le secteur bancaire. La blockchain excelle dans la création d’enregistrements transparents et immuables et dans la réalisation de transactions décentralisées.

Cependant, l’IA générative offre des applications pratiques plus immédiates pour améliorer le service à la clientèle, l’efficacité opérationnelle et les processus de prise de décision.

4. Perspectives d’avenir pour l’IA générative dans le secteur bancaire

L’avenir de l’IA générative dans le secteur bancaire réside probablement dans des approches hybrides qui combinent les capacités de l’IA avec l’expertise humaine. C’est ce que nous observons dans la gestion de patrimoine, où l’IA assiste les conseillers humains plutôt que de les remplacer entièrement.

Considérations clés pour les banques :

Stratégie de mise en œuvre : Les banques devraient commencer par des cas d’utilisation spécifiques où l’IA générative peut apporter une valeur évidente, comme le service à la clientèle ou le traitement des documents, avant de s’étendre à des applications plus complexes.

Gestion des risques : La mise en œuvre de mécanismes de surveillance robustes et le maintien de l’implication humaine dans les décisions critiques sont essentiels pour gérer les risques liés à l’IA.

Conformité réglementaire : Les banques doivent s’assurer que leurs systèmes d’IA sont conformes aux réglementations pertinentes et conserver une documentation appropriée sur les processus de prise de décision en matière d’IA.

Formation et gestion du changement : La mise en œuvre réussie de l’IA générative nécessite un investissement important dans la formation du personnel et la gestion du changement organisationnel qui accompagne une nouvelle technologie.

5. Exemples concrets de réussite de l’IA dans le secteur bancaire

Plusieurs banques constatent déjà les résultats positifs de la mise en œuvre de l’IA générative :

BNP Paribas a émergé comme l’un des premiers adopteurs de l’IA générative dans le secteur bancaire français. La banque a développé une plateforme interne appelée ALiS (Artificial Language Intelligence Solution) qui permet aux employés d’interagir avec divers documents et données bancaires de manière conversationnelle. Elle s’est particulièrement attachée à utiliser cette technologie pour améliorer le service à la clientèle et les opérations internes.

La Société Générale a réalisé d’importants investissements dans l’IA par le biais de son programme Global Markets Incubator. Elle a travaillé à la mise en œuvre de solutions d’IA générative pour l’évaluation des risques et l’analyse des transactions. Un projet notable consistait à utiliser l’IA générative pour analyser les tendances du marché et générer des informations sur les transactions tout en maintenant une stricte conformité avec les réglementations financières.

Le Crédit Agricole a adopté une approche plus prudente mais stratégique, en établissant un comité d’éthique de l’IA pour superviser ses implémentations d’IA générative. Ils se sont principalement concentrés sur l’utilisation de la technologie pour améliorer le traitement des documents et la conformité réglementaire, en mettant particulièrement l’accent sur le maintien de la confidentialité et de la sécurité des données.

Le Crédit Agricole s’est également concentré sur l’utilisation de l’IA pour améliorer ses opérations de prêt agricole, étant donné qu’il s’agit de la banque historique des professions agricoles. Ses systèmes d’IA analysent diverses sources de données, notamment les conditions météorologiques et les prix des récoltes, afin d’évaluer les risques liés aux prêts accordés aux agriculteurs. Elle a également mis en œuvre l’IA dans ses opérations de banque de détail, l’utilisant pour personnaliser les services bancaires et améliorer l’engagement des clients.

Il convient de noter que les banques françaises sont soumises à des cadres réglementaires stricts de la part de l’Autorité de contrôle prudentiel et de résolution (ACPR) et de l’Autorité bancaire européenne, ce qui a influencé leur approche de la mise en œuvre de l’IA générative. Elles se sont généralement concentrées sur des cas d’utilisation qui maintiennent des niveaux élevés de sécurité et de transparence.

JPMorgan Chase s’est montrée particulièrement ambitieuse dans l’adoption de l’IA. La banque a développé IndexGPT, qui aide les investisseurs à analyser les tendances du marché et à prendre des décisions éclairées. Elle a également introduit une aide au trading alimentée par l’IA grâce à son outil CompassESG, qui traite de vastes quantités de données environnementales, sociales et de gouvernance afin de faciliter les décisions d’investissement. Récemment, elle a travaillé sur DocLLM, un système d’IA spécialement formé aux documents financiers qui aide à traiter et à analyser des accords financiers complexes.

BBVA a été pionnière dans l’utilisation de l’IA dans le service à la clientèle. Elle a mis au point Blue, un assistant d’IA capable de traiter des questions bancaires complexes dans plusieurs langues. Ce qui rend son approche unique, c’est la façon dont elle a intégré l’IA à la fois dans son application mobile et sur son site web, créant ainsi une expérience transparente sur toutes les plateformes. Elle utilise également l’IA pour analyser les commentaires des clients et améliorer ses services.

L’approche de la Deutsche Bank en matière de mise en œuvre de l’IA est fortement axée sur l’efficacité opérationnelle. Elle a développé un système d’IA qui automatise le traitement des documents dans ses opérations de financement du commerce, réduisant considérablement le temps de traitement de plusieurs heures à quelques minutes. Le système peut comprendre et extraire des informations à partir de documents commerciaux complexes, même s’ils ne respectent pas les formats standard.

Banco Santander México s’est concentré sur l’utilisation de l’IA générative pour améliorer ses processus d’évaluation des risques et l’expérience des clients. Elle a travaillé à la mise en œuvre de systèmes d’IA capables d’analyser les données des clients afin de fournir des services bancaires plus personnalisés et une meilleure évaluation du crédit.

Banorte a réalisé d’importants investissements dans la technologie de l’IA, en particulier dans la détection des fraudes et l’automatisation du service à la clientèle. Elle a mis au point des systèmes d’IA capables d’identifier en temps réel des schémas de transaction inhabituels et des menaces potentielles pour la sécurité.

Des banques comme Barclays et NatWest ont beaucoup investi dans l’élaboration de cadres internes de gouvernance de l’IA. Ces cadres ont été conçus pour garantir un déploiement responsable de l’IA tout en gérant les risques potentiels. Par exemple, Barclays a mis en place des comités d’éthique dédiés à l’IA pour superviser la mise en œuvre de l’IA générative dans l’ensemble de ses activités.

UniCredit a mis en œuvre une stratégie d’IA qui comprenait des applications d’IA générative pour le traitement des documents et la conformité. Elle a travaillé au développement de capacités de traitement du langage naturel afin d’automatiser l’analyse des documents financiers et des communications avec les clients.

Banco BPM a investi dans l’IA générative principalement pour les opérations internes, en particulier dans ses processus de back-office. Elle a travaillé à la mise en œuvre de solutions d’IA pour la classification automatisée des documents et l’extraction de données à partir de documents non structurés.

La DBS Bank à Singapour a fait des progrès significatifs dans la mise en œuvre de l’IA. Son système de notation de crédit alimenté par l’IA permet d’évaluer plus efficacement les demandes de prêt, en particulier pour les petites entreprises. L’entreprise a également mis au point un chatbot d’IA nommé Jim, capable de répondre à des demandes complexes de service à la clientèle dans plusieurs langues, en comprenant le contexte local et les nuances culturelles.

Goldman Sachs a adopté une approche globale de mise en œuvre de l’IA. Elle utilise l’IA pour l’examen automatisé des documents dans sa division de banque d’investissement, ce qui réduit considérablement le temps nécessaire à l’analyse de documents financiers complexes. Leurs systèmes d’IA contribuent également à l’évaluation des risques et à l’analyse des marchés. Ce qui est particulièrement remarquable, c’est le développement d’outils d’IA capables d’expliquer en termes simples des concepts financiers complexes aux clients.

La banque ING a mis en œuvre l’IA dans ses systèmes de détection des fraudes. Leurs modèles d’IA analysent les schémas de transaction en temps réel, identifiant les fraudes potentielles avec plus de précision que les systèmes traditionnels basés sur des règles. Ils ont également développé des outils alimentés par l’IA pour des conseils financiers personnalisés, aidant les clients à prendre de meilleures décisions financières en fonction de leurs habitudes de dépenses et de leurs objectifs.

Bank of China a intégré l’IA dans ses systèmes de gestion des risques. Ses modèles d’IA analysent de grandes quantités de données pour identifier les risques potentiels dans les opérations de prêt et d’investissement. Elles ont également mis en place des systèmes de traitement de documents alimentés par l’IA qui peuvent gérer plusieurs langues et systèmes d’écriture, ce qui est crucial pour leurs opérations internationales.

À l’avenir, l’IA générative semble plus immédiatement exploitable que la blockchain pour la plupart des opérations bancaires, même si les deux technologies joueront probablement un rôle important dans l’avenir du secteur.

II. Cash App, Revolut, Grab : l’évolution et l’avenir des super applications bancaires

Lorsque WeChat a été lancé pour la première fois en Chine, peu de gens auraient pu prédire comment il allait se transformer d’une simple application de messagerie en une plateforme complète où les utilisateurs pourraient tout faire, du paiement des factures à la prise de rendez-vous chez le médecin. Cette transformation représente l’essence même de la super application bancaire – une approche révolutionnaire qui redéfinit la façon dont nous interagissons avec les services financiers et les commodités quotidiennes.

-

Comprendre les Super Apps et l’intégration bancaire

Pensez à une super application comme à un couteau suisse numérique. De la même manière que cet outil combine plusieurs instruments utiles en un seul paquet compact, une super-application intègre plusieurs services en une seule plateforme transparente. Au lieu de passer d’une application à l’autre pour envoyer des messages à des amis, commander de la nourriture ou transférer de l’argent, les utilisateurs peuvent accomplir toutes ces tâches au sein d’un seul et même écosystème.

Dans le contexte de la banque, cette intégration devient particulièrement puissante. Les applications bancaires traditionnelles se concentrent généralement sur les transactions financières – vérifier les soldes, transférer des fonds ou payer des factures. Les super applications bancaires élargissent considérablement ce champ d’action en intégrant les services financiers dans le tissu de la vie quotidienne. Imaginez que vous payez votre déjeuner, que vous partagez l’addition avec des amis et que vous gagnez des points de fidélité, tout en discutant avec ces mêmes amis de leurs projets pour la soirée – c’est cela l’expérience de la super application.

![]()

Part de voix des Top Super App Banking dans les conversations en anglais sur les médias sociaux. Q4 2024

2. Les avantages indéniables de la Super App Banking

La puissance des super applications bancaires réside dans sa capacité à créer ce que les économistes appellent des « effets de réseau. » Chaque nouveau service ajouté à la plateforme rend l’ensemble de l’écosystème plus précieux pour les utilisateurs. Voyons comment cela se traduit dans la pratique.

Tout d’abord, considérons l’expérience de l’utilisateur. Lorsqu’une personne ouvre son application de livraison de repas préférée, elle doit généralement entrer des informations de paiement, l’adresse de livraison et des données personnelles. Dans une super application, ces informations sont déjà intégrées dans tous les services. Commandez de la nourriture et le paiement s’effectue de manière transparente via votre compte bancaire. L’adresse de livraison est déjà enregistrée à partir de votre profil de covoiturage. Les points de fidélité que vous gagnez s’appliquent automatiquement à votre prochain achat, qu’il s’agisse de nourriture ou d’un billet de cinéma.

Cette intégration crée un puissant avantage en termes de données. Lorsqu’une banque peut voir non seulement vos transactions, mais aussi vos modes d’achat, vos habitudes de voyage et vos interactions sociales, elle peut offrir des services de plus en plus personnalisés. Par exemple, si la super application remarque que vous commandez souvent des repas livrés pendant les heures de travail, elle peut vous proposer une carte de crédit restaurant avec des récompenses accrues pour vos dépenses dans les restaurants.

Les avantages opérationnels sont tout aussi convaincants. Les banques traditionnelles consacrent d’importantes ressources à l’acquisition de clients. Les super-applications, cependant, peuvent proposer des services croisés à une base d’utilisateurs déjà engagée. Si vous utilisez déjà l’application pour des tâches quotidiennes telles que la messagerie ou le covoiturage, l’ajout de services bancaires devient une extension naturelle plutôt qu’une décision distincte.

3. Relever les défis de la super application bancaire

Toutefois, cette intégration s’accompagne d’une grande complexité. C’est un peu comme si l’on construisait une ville plutôt qu’un seul bâtiment. Tout comme les urbanistes doivent prendre en compte simultanément les systèmes de transport, les services publics et les règlements de zonage, les développeurs de super-applications sont confrontés à de multiples défis interconnectés.

La sécurité représente un défi particulièrement nuancé. Les applications bancaires traditionnelles se concentrent sur la protection des données financières, mais les super-applications doivent sécuriser un éventail beaucoup plus large d’informations sensibles. Lorsqu’une plateforme connaît votre historique de chat, vos préférences d’achat et vos coordonnées bancaires, l’impact potentiel d’une faille de sécurité devient beaucoup plus grave.

La conformité réglementaire ajoute un autre niveau de complexité. Les différents services de la super-application peuvent relever de différents cadres réglementaires. Les services bancaires doivent se conformer à la réglementation financière, tandis que les services de covoiturage doivent répondre aux exigences en matière de transport. La coordination de ces différentes exigences réglementaires nécessite des structures de gouvernance sophistiquées.

L’infrastructure technique présente ses propres défis. Le système doit traiter simultanément plusieurs types de transactions – de la messagerie en temps réel aux transferts financiers sécurisés – tout en maintenant la fiabilité et la rapidité. Cela s’apparente à la gestion d’un orchestre complexe dont les différentes sections doivent jouer en parfaite harmonie.

4. L’avenir des super applications bancaires

Si l’on se tourne vers l’avenir, les super applications bancaires semblent prêtes à poursuivre leur évolution. Le succès de plateformes comme WeChat en Chine et Rappi en Amérique latine suggère que les consommateurs apprécient le confort des services intégrés. Toutefois, la voie à suivre variera probablement selon les régions, en fonction des réglementations locales, des préférences des consommateurs et de l’infrastructure bancaire existante.

Pour les banques traditionnelles, l’essor des super-applications représente à la fois une opportunité et un défi. Elles peuvent soit s’associer à des plateformes existantes, soit développer leurs propres capacités en matière de super-applications, soit risquer de perdre leur pertinence à mesure que les préférences des consommateurs évoluent vers des services intégrés.

La clé du succès résidera probablement dans la recherche d’un juste équilibre entre intégration et spécialisation. Si les super-applications offrent une commodité sans précédent, elles doivent préserver la sécurité et la fiabilité que les consommateurs attendent des services financiers. Les gagnants dans ce domaine seront ceux qui sauront combiner l’innovation des plateformes technologiques avec la confiance et la stabilité des services bancaires traditionnels.

Il est essentiel de comprendre cette dynamique pour quiconque s’intéresse à l’avenir des services financiers. Que vous soyez un professionnel de la banque, un passionné de technologie ou un consommateur curieux, l’évolution des super applications bancaires représente l’un des changements les plus importants dans la façon dont nous interagissons avec l’argent et les services à l’ère numérique.

5. Le paysage des super-applications dans différentes régions

En Asie, plusieurs grands acteurs ont acquis une position dominante :

WeChat (Tencent) en Chine est peut-être la super application la plus réussie au niveau mondial. Ce qui n’était au départ qu’une plateforme de messagerie s’est transformée en un écosystème où plus d’un milliard d’utilisateurs peuvent tout faire, du paiement de factures à la prise de rendez-vous médicaux. Le succès de WeChat est dû à l’intégration précoce de WeChat Pay, qui a jeté les bases de l’ajout de nombreux autres services. Sa fonction de mini-programmes permet à des services tiers de s’intégrer de manière transparente dans l’écosystème WeChat.

Alipay (Ant Group) est un autre géant chinois, issu de l’écosystème du commerce électronique d’Alibaba. D’abord solution de paiement pour Taobao et Tmall, Alipay s’est développée pour offrir des produits d’investissement, des assurances et divers services liés au mode de vie. Ce qui rend Alipay unique, c’est l’accent mis sur les services financiers et son système sophistiqué d’évaluation de la solvabilité, Sesame Credit.

Grab et Gojek dominent l’Asie du Sud-Est, après avoir évolué à partir de services de covoiturage. Ce qui est fascinant à propos de ces plateformes, c’est la façon dont elles se sont adaptées aux besoins du marché local. Grab, par exemple, a reconnu très tôt que dans de nombreux pays d’Asie du Sud-Est, une grande partie de la population n’était pas bancarisée, et a donc développé GrabPay pour servir ce marché. Gojek, quant à lui, a construit sa super application en fonction des besoins spécifiques de l’Indonésie, en commençant par les services de motos-taxis et en les étendant à plus de 20 services.

En Corée du Sud, Kakao est passé d’une application de messagerie à une plateforme complète. Son succès repose sur sa compréhension de la culture numérique coréenne et sur la création d’intégrations transparentes entre les services sociaux, financiers et commerciaux. Kakao se distingue par l’importance qu’elle accorde aux services destinés aux consommateurs et aux entreprises, avec KakaoTalk pour la messagerie, KakaoPay pour les finances et divers autres services spécialisés.

En Amérique latine, nous trouvons des approches distinctes :

Rappi, originaire de Colombie, s’est développé dans toute l’Amérique latine avec une approche unique. Contrairement aux super-applications asiatiques qui commencent souvent par la messagerie ou les paiements, Rappi a débuté par des services de livraison et a stratégiquement ajouté des services financiers par le biais de RappiPay. Ce qui rend Rappi intéressant, c’est son adaptation aux conditions du marché latino-américain, où les transactions en espèces sont encore courantes et où la pénétration bancaire varie considérablement d’un pays à l’autre.

MercadoLibre associe le commerce électronique aux services financiers par l’intermédiaire de MercadoPago, montrant ainsi comment une plateforme de commerce électronique peut se transformer en une super application. Leur succès démontre l’importance de comprendre les habitudes de paiement régionales et les défis de l’inclusion financière.

En Amérique du Nord et en Europe, le concept de super-application a évolué différemment :

PayPal a étendu ses services au-delà des paiements, bien qu’il n’ait pas atteint le niveau d’intégration complet des super-applications asiatiques. La stratégie d’acquisition et les partenariats de l’entreprise montrent son ambition de devenir une super-application financière, mais les environnements réglementaires et les systèmes bancaires établis présentent des défis uniques.

Block (anciennement Square) poursuit une stratégie de super-application par le biais de Cash App, en se concentrant sur les services financiers tout en ajoutant progressivement des fonctionnalités liées au mode de vie. Cette approche montre comment les entreprises occidentales adaptent le concept de super-application à des marchés où les attentes des consommateurs et les réglementations sont différentes.

Acteurs émergents et dynamique du marché à surveiller :

Revolut, qui a commencé comme une néobanque, ajoute rapidement des fonctionnalités qui la positionnent comme une super-application potentielle en Europe. L’approche de Revolut, qui consiste à construire d’abord une plateforme de services financiers complète, puis à se développer dans les services liés au style de vie, représente une variante intéressante du modèle de la super-application.

Line au Japon et à Taïwan a réussi à combiner la messagerie avec divers services, ce qui montre comment les préférences régionales et l’infrastructure numérique existante influencent le développement des super-applications.

La compréhension de ces acteurs permet d’obtenir plusieurs informations clés sur les super-applications à succès :

- Elles commencent généralement par un service de base qui suscite un engagement fréquent de la part des utilisateurs.

- Elles adaptent leur offre de services aux conditions et aux besoins du marché local.

- Elles mettent en place une infrastructure de paiement solide qui servira de base à d’autres services.

- Elles maintiennent l’équilibre entre l’offre de services complets et l’expérience de l’utilisateur.

- Elles comprennent et naviguent efficacement dans les environnements réglementaires locaux.

III. Lydia, Nickel, Floa Bank : L’évolution des néobanques, une révolution bancaire digitale à la croisée des chemins

Le secteur bancaire a connu une transformation remarquable au cours de la dernière décennie avec l’essor des banques exclusivement digitales, communément appelées néobanques. Ces innovateurs fintech ont promis de révolutionner la banque par la technologie, en défiant les institutions traditionnelles avec leur approche mobile-first et leurs services centrés sur le client. Voyons comment ces perturbateurs numériques ont évolué et où ils en sont aujourd’hui.

1. L’avantage des néobanques

Les banques exclusivement digitales ont émergé avec plusieurs avantages convaincants par rapport aux banques traditionnelles. En opérant sans succursales physiques, elles ont considérablement réduit leurs frais généraux, ce qui leur a permis d’offrir des services à des tarifs moins élevés, voire gratuits. Leur infrastructure technologique moderne, construite à partir de zéro sans contraintes liées aux systèmes existants, a permis une innovation rapide et des expériences numériques transparentes qui ont trouvé un écho particulièrement favorable auprès des consommateurs les plus jeunes et les plus avertis sur le plan technologique.

Prenons l’exemple de la façon dont les néobanques ont transformé les opérations bancaires de base. Alors que les banques traditionnelles peuvent exiger des visites en agence ou des formalités administratives complexes pour l’ouverture d’un compte, les néobanques ont été les premières à mettre en place des processus d’intégration numérique qui prennent quelques minutes au lieu de quelques jours. Leurs notifications de transactions en temps réel, leurs interfaces mobiles intuitives et leurs outils de budgétisation intégrés établissent de nouvelles normes en matière de commodité bancaire.

2. Exemples de réussite et impact sur le marché de néobanques spécifiques

Plusieurs néobanques ont connu un succès remarquable. Nubank au Brésil est devenue la plus grande banque numérique d’Amérique latine, servant plus de 70 millions de clients en tirant parti de la technologie pour atteindre des populations auparavant sous-bancarisées. Revolut et N26 en Europe ont connu une expansion rapide au-delà des frontières, offrant des fonctionnalités telles que des comptes multidevises et des transactions boursières sans commission que les banques traditionnelles ont eu du mal à égaler.

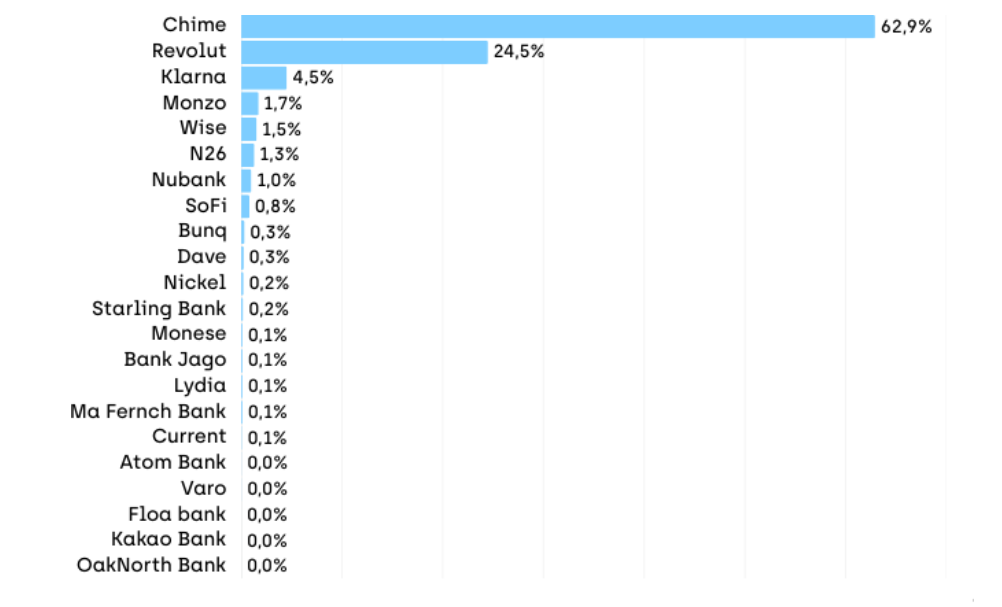

Ces exemples de réussite montrent comment les néobanques ont identifié et comblé des lacunes spécifiques du marché. Chime aux États-Unis, par exemple, a connu le succès en se concentrant sur les Américains à revenus moyens, souvent négligés par les banques traditionnelles, en offrant des caractéristiques telles que l’accès anticipé aux chèques de paie et une protection contre les découverts sans frais.

Part de voix des principales marques de néobanques dans les conversations en anglais sur les médias sociaux. Q4 2024

3. Défis et difficultés de croissance pour les autres néobanques

Cependant, le paysage des néobanques a également révélé des défis importants. De nombreuses banques numériques ont eu du mal à atteindre la rentabilité, car leurs modèles de frais réduits nécessitaient un déploiement massif pour être viables. Le coût d’acquisition des clients est resté élevé et la concurrence s’est intensifiée à mesure que les banques traditionnelles amélioraient leurs offres numériques.

La faillite de plusieurs néobanques de premier plan met en évidence ces difficultés. Xinja en Australie a fermé ses portes après avoir eu du mal à générer des revenus suffisants à partir de son activité de collecte de dépôts. La fermeture des activités de N26 au Royaume-Uni à la suite du Brexit a montré comment les changements réglementaires pouvaient avoir un impact sur les plans d’expansion des banques numériques.

La question de la rentabilité :

Le chemin vers la rentabilité s’est avéré plus difficile que ne le prévoyaient de nombreuses néobanques. Bien qu’elles aient réussi à attirer des clients grâce à des services gratuits, il s’est avéré difficile de convertir ces utilisateurs en relations rentables. De nombreux clients ont utilisé les néobanques comme des comptes secondaires tout en conservant leur relation principale avec les banques traditionnelles.

Certaines néobanques ont commencé à relever ce défi en diversifiant leurs sources de revenus. Revolut, par exemple, s’est lancée dans les abonnements premium, les échanges de crypto-monnaies et les services bancaires aux entreprises. D’autres se sont concentrés sur des niches spécifiques où ils pouvaient dégager de meilleures marges, comme Monzo qui s’est lancé dans les services de prêt et de découvert.

Satisfaction et confiance des clients :

L’appréciation des clients pour les néobanques reste forte, en particulier en ce qui concerne l’expérience utilisateur et les fonctionnalités innovantes. Les enquêtes montrent régulièrement des taux de satisfaction plus élevés pour les banques numériques dans des domaines tels que la fonctionnalité de l’application mobile et la réactivité du service client. La notification instantanée des transactions, la facilité des outils de gestion de l’argent et la transparence des structures de frais trouvent un écho particulier auprès des utilisateurs.

Toutefois, la confiance reste une question complexe. Si les jeunes clients adoptent volontiers les banques exclusivement numériques, de nombreux consommateurs préfèrent encore les banques traditionnelles pour les décisions financières importantes telles que les prêts hypothécaires ou la gestion des investissements. Les récentes turbulences du secteur bancaire ont également mis en évidence l’importance de l’assurance des dépôts et de la stabilité financière, domaines dans lesquels les banques établies ont souvent un avantage.

4. Le paysage futur des néobanques

Le secteur des néobanques semble entrer dans une nouvelle phase de maturité. La vague initiale de croissance et d’expansion rapides a cédé la place à une plus grande attention portée aux modèles d’entreprise durables et à la rentabilité. Nous observons plusieurs tendances clés :

La consolidation :

Les néobanques les plus importantes acquièrent des concurrents plus petits ou fusionnent afin de gagner en envergure et d’élargir leur offre de services.

Spécialisation :

Certaines banques numériques se concentrent sur des segments de clientèle ou des services spécifiques où elles peuvent conserver des avantages concurrentiels.

Modèles de partenariat :

La collaboration entre les néobanques et les institutions financières traditionnelles se développe, combinant l’innovation numérique avec l’infrastructure bancaire établie.

Évolution de la réglementation :

Les autorités financières élaborent des cadres plus complets pour les banques numériques, ce qui pourrait avoir une incidence sur leurs opérations et leurs stratégies de croissance.

Perspectives d’avenir:

L’avenir des néobanques passera probablement par un équilibre entre l’innovation et la durabilité. Les banques numériques les plus performantes seront celles qui parviendront à maintenir leur avance technologique tout en construisant des modèles économiques rentables. Cela pourrait signifier qu’il faut aller au-delà de l’approche initiale « tout est gratuit » pour adopter des stratégies de tarification plus nuancées qui reflètent la valeur qu’elles apportent.

L’impact des néobanques sur le secteur bancaire est indéniable. Elles ont obligé les banques traditionnelles à améliorer leurs offres numériques et leur service à la clientèle, ce qui a profité aux consommateurs, quel que soit le fournisseur de services bancaires qu’ils ont choisi. Même si toutes les néobanques ne survivront pas sous leur forme actuelle, leur influence sur le secteur bancaire continuera à en façonner l’évolution.

5. Les principaux acteurs des néobanques dans les différentes régions

Sur le marché français, l’évolution récente montre une tendance à la consolidation du marché, avec certains acteurs qui se retirent ou réduisent leurs activités (Orange Bank, Ma French Bank). Nous pouvons distinguer 2 grandes catégories d’acteurs majeurs :

1.Premièrement

les néobanques « pure players » françaises, comme Nickel (BNP Paribas) et Orange Bank. Nickel, lancée en 2014 et rachetée par BNP Paribas, s’est positionnée de manière unique en distribuant ses services via les bureaux de tabac, touchant ainsi une clientèle parfois exclue du système bancaire traditionnel. Orange Bank, portée par l’opérateur télécom Orange, misait sur la synergie avec son réseau de distribution existant. Orange Bank a cessé ses activités début 2024: ses clients ont été transféré vers Hello Bank, de BNP Paribas. Floa Bank, anciennement Banque Casino, s’est spécialisée dans le crédit à la consommation et le paiement fractionné. C’est un acteur important du « Buy Now Pay Later » en France. En 2022, BNP Paribas a également racheté Floa Bank, démontrant l’intérêt des banques traditionnelles pour ces nouveaux modèles.

À l’origine, Lydia était une simple application de paiement entre particuliers, un peu comme le Venmo américain. Au fil des années, elle s’est transformée en une véritable néobanque. Son point fort est son interface très intuitive qui permet de gérer facilement son argent au quotidien. Elle propose notamment des comptes partagés, des cartes virtuelles, et même des mini-crédits. Ce qui distingue particulièrement Lydia est sa forte popularité auprès des jeunes – en France, « je te fais un Lydia » est devenu une expression courante pour dire « je te fais un virement ».

Un point crucial à comprendre est la distinction réglementaire : certaines néobanques opèrent avec une licence bancaire complète (comme feu Orange Bank), tandis que d’autres fonctionnent sous le statut d’établissement de paiement ou de monnaie électronique (comme Nickel). Cette différence impacte directement les services qu’elles peuvent proposer, notamment en termes de crédit.

2. Deuxièmement

Les acteurs européens qui se sont imposés en France, notamment Revolut et N26. Ces néobanques ont conquis une large base d’utilisateurs grâce à leurs fonctionnalités innovantes comme le change en temps réel, le partage des dépenses, et des interfaces utilisateurs particulièrement intuitives.

En termes d’innovation, ces néobanques continuent d’introduire de nouvelles fonctionnalités, notamment dans le domaine de l’investissement (crypto-monnaies, actions) et des services aux professionnels. Par exemple, Qonto s’est spécialisée dans les services aux entreprises et aux indépendants, créant ainsi une nouvelle niche sur le marché.

En Europe

Revolut, dont le siège est au Royaume-Uni, est devenue l’une des néobanques les plus performante au monde. Son succès découle d’une stratégie de croissance agressive et d’une innovation continue. Ils ont dépassé le cadre des services bancaires de base pour proposer des échanges de crypto-monnaies, des investissements dans les matières premières et même une assurance voyage, créant ainsi une plateforme financière complète.

N26 en l’Allemagne a établi une forte présence à travers l’Europe en mettant l’accent sur l’élégance du design et l’expérience de l’utilisateur. Son modèle de tarification transparent et ses notifications de transactions en temps réel ont établi des normes pour les interfaces de banque numérique.

Monzo, une néobanque basée au Royaume-Uni, a gagné en popularité grâce à un développement axé sur la communauté et à des fonctionnalités telles que les onglets partagés pour le partage des factures et l’épargne basée sur les pots. Son approche de la santé mentale et de l’addiction au jeu par le contrôle des dépenses montre comment les néobanques peuvent aborder les questions sociales par le biais de la technologie.

Amérique du Nord

Aux États-Unis, Chime est un acteur dominant avec plus de 13 millions de clients. Ce qui rend Chime particulièrement intéressant, c’est l’accent qu’il met sur les Américains à revenus moyens, en offrant des fonctionnalités telles que l’accès anticipé aux chèques de paie et une protection contre les découverts sans frais. Elle a réussi à se positionner comme un partenaire financier pour les Américains de tous les jours plutôt que comme une banque à la pointe de la technologie.

Current est un autre acteur américain important, qui s’est imposé en ciblant les jeunes clients et les familles. Son approche comprend des comptes bancaires pour les adolescents et des remboursements instantanés de la taxe sur l’essence, ce qui répond à des points de douleur spécifiques dans la banque traditionnelle.

Varo est entrée dans l’histoire en devenant la première néobanque à recevoir une charte de banque nationale aux États-Unis. Cette avancée réglementaire lui confère des avantages uniques en termes de services offerts et de gestion des dépôts des clients.

Amérique Latine

Nubank est la néobanque la plus performante de la région et l’une des plus grandes banques numériques du monde. Ayant débuté au Brésil, elle s’est développée dans toute l’Amérique latine en répondant aux besoins de la population sous-bancarisée. Leur succès dans les services de cartes de crédit, en particulier sur les marchés où l’accès au crédit est limité, montre comment les néobanques peuvent transformer l’inclusion financière.

Asie-Pacifique

En Corée du Sud, la Kakao Bank a tiré parti de son lien avec la populaire application de messagerie KakaoTalk pour se constituer une clientèle importante. Cette intégration avec les médias sociaux montre comment les banques numériques peuvent utiliser les écosystèmes numériques existants.

WeBank en Chine, soutenue par Tencent, est devenue l’une des plus grandes banques numériques au monde en termes de volume de transactions. Son utilisation de l’intelligence artificielle pour l’évaluation du crédit et la gestion des risques montre comment la technologie peut transformer les fonctions bancaires traditionnelles.

Ces autres néobanques ont développé des stratégies différentes pour réussir sur leurs marchés :

Starling Bank au Royaume-Uni s’est concentrée sur la construction d’un modèle d’entreprise durable dès le départ, atteignant la rentabilité plus tôt que de nombreux concurrents en développant de solides services bancaires pour les entreprises parallèlement aux offres pour les consommateurs.

Wise (anciennement TransferWise) est passé d’un service de transfert d’argent à une plateforme bancaire sans frontières, montrant comment des services financiers spécialisés peuvent s’étendre à des offres bancaires plus larges.

IV. BNP Paribas, Crédit Agricole : Comprendre l’impact de la banque durable et éthique

Il ne s’agit pas d’une tendance technologique au sens strict du terme, mais l’engagement des banques en faveur de la durabilité signifie qu’il y aura de nombreux changements dans la manière dont elles abordent leurs produits et leurs technologies.

Le secteur bancaire est confronté à des défis complexes dans la mise en œuvre de pratiques durables et éthiques. Les systèmes bancaires traditionnels ont été conçus principalement pour maximiser les rendements financiers, ce qui fait de l’intégration des considérations environnementales et sociales un changement fondamental dans la philosophie de l’entreprise.

1. Le défi de la mesure de la durabilité des banques

L’une des difficultés les plus importantes réside dans la mesure de l’impact de la durabilité. Si les mesures financières sont bien établies, la quantification de l’impact environnemental et social s’avère plus complexe. Les banques ont du mal à évaluer l’impact environnemental réel de leurs activités de prêt, en particulier lorsqu’elles traitent avec des entreprises qui opèrent dans plusieurs secteurs et zones géographiques.

Par exemple, comment une banque peut-elle mesurer avec précision l’empreinte carbone d’une entreprise manufacturière qui mène à la fois des initiatives en matière d’énergie verte et des activités industrielles traditionnelles ?

2. Le problème de la qualité des données

Les banques sont souvent confrontées à des difficultés pour obtenir des données fiables sur le développement durable de la part de leurs clients. De nombreuses entreprises, en particulier les plus petites, ne disposent pas de systèmes sophistiqués de reporting environnemental. Cela crée une lacune importante dans la capacité des banques à prendre des décisions éclairées en matière de prêts et d’investissements durables.

3. Compromis entre le court terme et le long terme

Les banques doivent trouver un équilibre entre les performances financières immédiates et les objectifs de développement durable à long terme. Cela crée une tension entre les actionnaires qui attendent des rendements trimestriels et la nécessité d’investissements à plus long terme dans des projets durables qui peuvent avoir des rendements initiaux plus faibles mais une plus grande valeur à long terme.

Identifier les nouvelles initiatives et les principaux acteurs dans le domaine de la banque durable et éthique. Via Onclusive Social

4. Initiatives notables des banques en matière de développement durable

Plusieurs banques ont lancé des programmes innovants en matière de développement durable qui méritent l’attention :

BNP Paribas a adopté une approche pionnière en intégrant des critères environnementaux, sociaux et de gouvernance (ESG) dans ses décisions de prêt. Elle a mis en place un cadre systématique dans lequel les conditions de prêt peuvent être liées aux performances d’une entreprise en matière de développement durable. Par exemple, elles peuvent offrir des taux d’intérêt plus favorables aux entreprises qui atteignent des objectifs spécifiques de réduction des émissions de carbone ou qui respectent des normes élevées en matière de responsabilité sociale. Cela crée une incitation financière directe pour les entreprises à améliorer leurs pratiques en matière de développement durable. Ainsi, BNP Paribas s’est engagée à ne plus financer les entreprises qui tirent plus de 10 % de leurs revenus du charbon thermique.

Le Crédit Agricole a fait des progrès dans le domaine de la banque durable. Il a élaboré une stratégie climatique globale qui prévoit l’arrêt progressif du financement des projets liés au charbon. Le Crédit Agricole s’engage ainsi dans des initiatives durables et éthiques pour soutenir la transition énergétique, renforcer l’inclusion sociale et promouvoir une agriculture durable. Les actions clés incluent :

- Transition énergétique : Neutralité carbone d’ici 2050, financement de projets verts, et intégration de critères ESG dans les financements.

- Inclusion sociale : Offres bancaires accessibles, soutien aux territoires fragilisés, et insertion des jeunes par l’emploi et la formation.

- Agriculture durable : Accompagnement des agriculteurs vers des pratiques respectueuses de la biodiversité et soutien à la souveraineté alimentaire.

- Engagements internationaux : Partenariats avec des initiatives comme la Net-Zero Banking Alliance et reconnaissance pour ses performances RSE.

En Europe, la Banque Triodos se distingue par sa transparence totale quant à l’endroit où l’argent est investi. Chaque prêt et chaque investissement doit répondre à des critères de durabilité stricts, et la banque publie des rapports détaillés sur l’impact de ses investissements. Cette approche montre comment le développement durable peut être intégré dans tous les aspects des opérations bancaires.

Le groupe NatWest (anciennement RBS) au Royaume-Uni a pris des engagements importants en matière de développement durable. Il s’est engagé à fournir 100 milliards de livres sterling de financement pour le climat et le développement durable d’ici à 2025. Elle a également cessé de prêter à de nouveaux projets liés au charbon et a restreint le financement des sociétés pétrolières et gazières. La banque a lancé des prêts hypothécaires verts offrant de meilleurs taux pour les maisons économes en énergie.

La banque DBS de Singapour a mis au point une taxonomie détaillée pour classer les clients en fonction de leur transition vers la durabilité. Cette approche systématique permet à la banque de s’engager auprès de ses clients à différents stades de leur parcours de durabilité, en leur offrant un soutien et des options de financement appropriés.

Banco do Brasil a mené des initiatives bancaires durables. Elle a créé des lignes de crédit spécialisées pour les pratiques agricoles durables, aidant les agriculteurs à passer à des méthodes plus respectueuses de l’environnement tout en maintenant leur productivité. Son programme ABC (Low Carbon Agriculture) offre des conditions de financement préférentielles pour les projets qui réduisent les émissions de gaz à effet de serre dans la production agricole.

Aux États-Unis, Bank of America s’est imposée comme un leader du financement environnemental. Elle s’est engagée à verser 1 000 milliards de dollars d’ici à 2030 pour soutenir la transition vers une économie à faibles émissions de carbone. Il s’agit notamment de financer des entreprises de technologies propres, de soutenir des projets de construction écologique et de développer des produits financiers environnementaux innovants. Par exemple, elle a créé des programmes de prêts spécialisés pour les installations solaires résidentielles qui rendent l’énergie propre plus accessible aux propriétaires.

5. Au-delà du “greenwashing”: évaluer l’impact réel

La question du “greenwashing” (ou écoblanchiment) par opposition à l’innovation véritable nécessite une analyse minutieuse. Voici les facteurs clés à prendre en compte :

Changements structurels vs. actions de surface La véritable innovation dans le domaine de la banque durable implique des changements fondamentaux dans les processus bancaires de base. Par exemple, lorsqu’une banque intègre l’évaluation du risque environnemental dans ses procédures standard d’évaluation du crédit, il s’agit d’un véritable changement. En revanche, le simple fait de commercialiser des produits « verts » tout en conservant les pratiques de prêt traditionnelles peut être considéré comme du “greenwashing”:

Responsabilité et vérification: Les banques leaders en matière de finance durable se soumettent à une vérification indépendante de leurs déclarations environnementales. Elles fixent des objectifs clairs et mesurables, rendent compte régulièrement de leurs progrès et acceptent un audit externe de leurs indicateurs de développement durable.

Les systèmes de mesure de l’impact: Les banques avancées ont développé des systèmes sophistiqués pour mesurer et suivre l’impact environnemental et social de leurs activités. Ces systèmes vont au-delà de simples listes d’exclusion et incluent la mesure de l’impact positif et l’engagement avec les clients sur les améliorations en matière de développement durable.

6. Signes d’une véritable innovation dans le secteur bancaire durable

Plusieurs indicateurs permettent de distinguer l’innovation réelle du “greenwashing”:

Intégration dans les activités de base: Lorsque les considérations de durabilité sont intégrées dans les décisions de prêt et d’investissement de base plutôt que d’être traitées comme des produits « verts » distincts, cela suggère un véritable engagement.

Engagement stratégique à long terme: Les banques qui font preuve d’une réelle innovation affichent généralement des engagements pluriannuels assortis d’objectifs spécifiques et de rapports d’avancement réguliers, soutenus par l’allocation de ressources importantes.

Engagement avec les parties prenantes: Les banques leaders s’engagent activement avec des experts environnementaux, des ONG et d’autres parties prenantes pour développer et affiner leurs approches en matière de développement durable.

7. Défis et orientations futures pour une banque durable et éthique

La voie à suivre pour une activité bancaire durable comporte plusieurs défis majeurs :

Besoins de normalisation: Le secteur a besoin de méthodes plus normalisées pour mesurer et rendre compte de l’impact environnemental afin de permettre des comparaisons significatives et d’éviter le “greenwashing”

Évolution de la réglementation: Les banques doivent s’adapter à l’évolution de la réglementation en matière de finance durable tout en maintenant leur position concurrentielle sur leurs marchés.

Capacité technique: De nombreuses banques doivent se doter de nouvelles capacités techniques pour évaluer et contrôler efficacement les indicateurs de durabilité dans l’ensemble de leurs portefeuilles.

L’avenir de la banque durable

L’avenir nous réserve probablement plusieurs développements :

Une meilleure intégration des technologies : L’analyse avancée des données et l’intelligence artificielle amélioreront la capacité des banques à mesurer et à surveiller l’impact sur l’environnement.

Normalisation réglementaire : La surveillance réglementaire accrue conduira probablement à des approches plus normalisées des pratiques bancaires durables.

Évolution de l’engagement des clients : les banques développeront probablement des approches plus sophistiquées pour engager les clients dans des transitions durables, en passant de simples politiques d’exclusion à des modèles de partenariat actif.

Bien qu’il existe certainement un certain “greenwashing” dans le secteur bancaire, il y a aussi des exemples de véritables innovations dans le domaine de la banque durable. La clé consiste à faire la distinction entre les initiatives de marketing de surface et les changements fondamentaux apportés aux opérations bancaires et aux pratiques d’évaluation des risques.

Le secteur bancaire est en pleine évolution, avec des innovations technologiques, réglementaires et concurrentielles constantes. Pour rester compétitives, les institutions financières et bancaires, ainsi que l’ensemble des parties prenantes et des acteurs de cette industrie, doivent mettre en place des outils performants de social listening et de media monitoring. Ces solutions leur permettent de détecter rapidement les nouvelles tendances, d’anticiper les changements de comportement des consommateurs et d’identifier les opportunités émergentes avant la concurrence. La surveillance continue des conversations sur les réseaux sociaux, des actualités sectorielles et de l’évolution de l’offre de produits et de services est un facteur clé de la réussite des entreprises. Les mouvements des concurrents deviennent donc un élément stratégique crucial.