Dall’ascolto dei social media e dall’analisi dei mezzi di comunicazione tradizionali, nel settore bancario emergono chiaramente 4 tendenze, con case study sulle aziende più importanti, come Banco BPM, Unicredit, Hype e così via. Stiamo parlando di Super-app, Intelligenza artificiale, Problematiche del settore neo-bancario e Sostenibilità.

Riepilogo

Nel nostro ultimo report sul settore bancario, oltre a parlare delle esigenze dei consumatori e a riportare le opinioni delle banche più importanti, abbiamo anche analizzato i trend tecnologici del settore bancario e le innovazioni più discusse sui social media e dai mezzi di comunicazione tradizionali.

In particolare, dal nostro report emerge un paradosso affascinante nei servizi bancari di oggi: nonostante gli investimenti importanti nelle tecnologie più avanzate, i clienti continuano a preferire e a richiedere l’interazione umana.

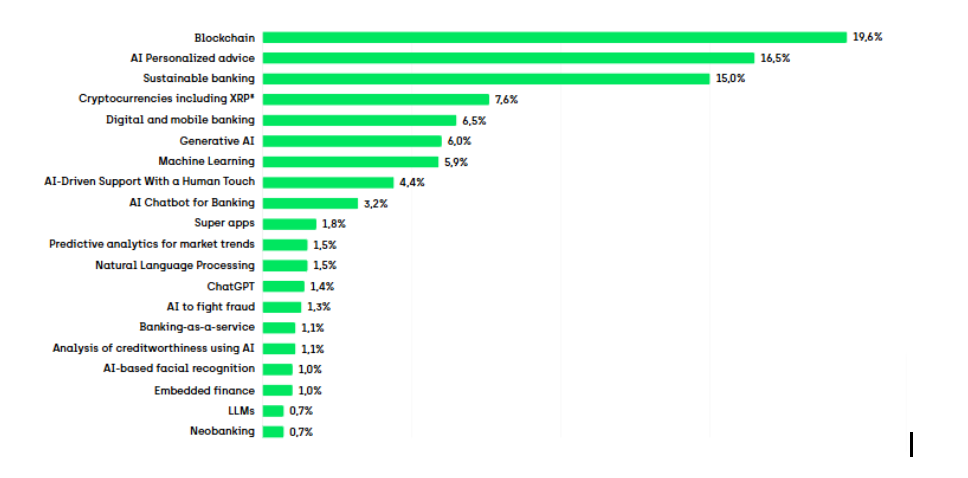

Ultimi 3 mesi: innovazioni nel settore bancario più discusse nelle menzioni (tweet, post, commenti e così via). Fonte: report bancario 2025 di Onclusive

Per quanto riguarda la tecnologia Blockchain, nonostante sia stata promossa come una forza rivoluzionaria per il settore bancario, e in particolare per il trading e i pagamenti internazionali, il suo impatto è stato nettamente inferiore al previsto. Questa limitazione è dovuta a ostacoli normativi, problemi di interoperabilità e disallineamento fra aspettative e capacità reali.

I servizi bancari sostenibili sono sempre più al centro dell’attenzione, sia fra i clienti che a livello di copertura mediatica. La banche stanno sviluppando prodotti specializzati, come i prestiti per l’acquisto di mezzi di trasporto ecologici e opzioni di investimento green. Alcuni istituti, come UniCredit in Italia, stanno sperimentando l’offerta di fondi di investimento incentrati sulla transizione all’energia pulita. Tuttavia la questione è controversa. Ad esempio, NatWest ha dovuto affrontare il malcontento degli agricoltori, quando la funzionalità di monitoraggio delle emissioni di anidride carbonica della sua app ha suggerito la riduzione del consumo di carne di manzo e prodotti caseari.

Per quanto riguarda l’uso dell’intelligenza artificiale nel settore bancario, si rileva un’interessante dicotomia fra la percezione del pubblico e l’implementazione effettiva. Mentre i clienti notano soprattutto le applicazioni front-end, come i chatbot e i sistemi di riconoscimento facciale, le banche stanno investendo pesantemente nell’AI in tutte le loro operazioni. Dietro le quinte, l’AI sta rivoluzionando i processi interni attraverso il rilevamento delle frodi, la generazione automatica dei report di conformità e la valutazione dei rischi. Il report sottolinea in particolar modo il ruolo dell’AI generativa nel miglioramento dell’efficienza operativa.

Gli istituti finanziari più importanti stanno accogliendo a braccia aperte le tecnologie AI, soprattutto le soluzioni come ChatGPT. Gli esempi di rilievo includono la creazione di un GPT Store con oltre 900 strumenti personalizzati, da parte di BBVA, lo sviluppo della “LLM Suite” per l’analisi dei dati e le previsioni di mercato, da parte di JPMorgan Chase, e l’implementazione di un sistema AI che automatizza la gestione della documentazione dopo gli incontri con i clienti, da parte di Morgan Stanley.

In sostanza, le tendenze rispecchiano il complesso equilibrio che la banche devono cercare di raggiungere, fra progresso tecnologico e preservazione del contatto umano, affrontando anche il problemi di sostenibilità e i requisiti di legge, in un panorama finanziario che si evolve continuamente.

Nelle conversazioni fra consumatori ed esperti vengono spesso menzionate le app di mobile banking, che stanno diventando sempre più parte integrante di una super-app che consente di accedere a un vasta gamma di servizi, dallo scambio di messaggi con gli amici all’ordinazione dei pasti, fino ai trasferimenti di denaro.

Ma vediamo in maggior dettaglio le 4 tendenze principali illustrate in questo report.

I.Banco BPM, Unicredit: comprendere il ruolo dell’AI generativa nel settore bancario

L’uso dell’AI generativa nel settore bancario rappresenta un notevole cambiamento, dalla tradizionale automazione basata sulle regole ai sofisticati sistemi sensibili al contesto, che sono in grado di comprendere, generare e interagire sia con i dati strutturati che con quelli non strutturati. Scopriamo come questa tecnologia sta ridefinendo le diverse operazioni bancarie.

1.Applicazioni dell’AI generativa alle attività di front-office e back-office

Applicazioni front-office

Assistenza e interazione con i clienti: oggi le banche utilizzano l’AI generativa per creare chatbot e assistenti virtuali più sofisticati, capaci di gestire anche le richieste più complesse dei clienti. Ad esempio IndexGPT, di JPMorgan Chase, aiuta i clienti ad analizzare i mercati finanziari e a prendere decisioni di investimento, elaborando enormi quantità di dati di mercato e report di ricerca. Tali sistemi sono in grado di comprendere il contesto, mantenere un cronologia delle conversazioni e fornire interazioni più umane e naturali.

Esperienza bancaria personalizzata: l’AI generativa consente alle banche di analizzare i dati dei clienti, allo scopo di personalizzare le consulenze finanziarie e le raccomandazioni sui prodotti. Morgan Stanley ha implementato un sistema AI che aiuta i consulenti finanziari a trovare e sintetizzare velocemente le ricerche rilevanti per i clienti, allo scopo di rendere più accessibili e personalizzate anche le informazioni finanziarie più complesse.

Applicazioni back-office

Valutazione dei rischi e conformità: nel back-office, l’AI generativa costituisce una risorsa eccellente per l’elaborazione di enormi quantità di documenti ai fini della valutazione dei rischi e della conformità alle normative. Le banche utilizzano questi sistemi per analizzare le richieste di prestito, rilevare gli schemi potenzialmente fraudolenti e garantire la conformità a normative in continua evoluzione. Ad esempio, Goldman Sachs utilizza l’AI per automatizzare i processi di revisione dei documenti, che in precedenza richiedevano un notevole impegno manuale.

Documentazione e automazione dei processi: oggi la banche utilizzano l’AI generativa per automatizzare la creazione di rendiconti finanziari, documenti legali e comunicazioni interne. Questa tecnologia è in grado di creare una prima bozza dei documenti, garantendo il rispetto dei requisiti di legge e la coerenza con lo stile aziendale.

Esempio delle tendenze di utilizzo dell’AI generativa nel settore bancario rilevate e sintetizzate da In Brief, un’innovativa funzionalità di Onclusive Social basata su AI Sense.

2.Punti di forza dell’AI generativa per il settore bancario

Elaborazione del linguaggio naturale: grazie alla capacità di comprendere e generare frasi con un linguaggio umano, questi sistemi sono particolarmente efficaci per l’assistenza clienti e le attività documentali. Sono in grado di gestire le sfumature di significato e fornire spiegazioni dettagliate in un linguaggio semplice e comprensibile.

Scalabilità: dopo l’implementazione, i sistemi di AI generativa sono in grado di gestire più attività contemporaneamente, garantendo un servizio coerente anche tra fusi orari e canali diversi.

Apprendimento continuo: questi sistemi possono essere addestrati sulla base di nuovi dati e scenari, e in questo modo riescono ad adattarsi all’evoluzione delle condizioni di mercato e dei requisiti di legge.

Riconoscimento degli schemi: l’AI generativa è uno strumento eccellente per identificare gli schemi complessi nei dati, fornendo un aiuto prezioso per il rilevamento delle frodi e la valutazione dei rischi.

3.Carenze e problematiche dell’AI generativa nel settore bancario

Precisione e affidabilità: nonostante il suo potenziale notevole, a volte l’AI generativa produce informazioni plausibili ma scorrette, pertanto richiede la supervisione e la convalida di un essere umano.

Riservatezza e sicurezza dei dati: le banche devono prestare la massima attenzione alla gestione dei dati finanziari sensibili impiegati per addestrare e utilizzare questi sistemi, garantendo il rispetto delle normative sulla privacy.

Spiegabilità: alcuni sistemi AI sono una sorta di “scatola nera”, e questo complica la spiegazione del processo decisionale che utilizzano, un aspetto fondamentale per i servizi finanziari regolamentati.

Integrazione tecnica: l’implementazione dei sistemi di AI generativa in un’infrastruttura bancaria legacy può essere molto complessa e richiedere investimenti importanti.

Anche se la tecnologia Blockchain rimane l’innovazione più discussa nel settore bancario, qual è il suo rapporto con l’AI? Pur trattandosi di due tecnologie rivoluzionarie, l’AI generativa e la Blockchain hanno finalità diverse nell’ambito del settore bancario. La Blockchain è perfetta per creare record immutabili e consentire transazioni decentralizzate trasparenti. L’AI generativa, invece, offre applicazioni pratiche più immediate per il miglioramento dell’assistenza clienti, dell’efficienza operativa e dei processi decisionali.

4.Prospettive future per l’AI generativa nel settore bancario

Il futuro dell’AI generativa nel settore bancario giace probabilmente negli approcci ibridi, che combinano le funzionalità dell’AI con le competenze degli esseri umani. Stiamo assistendo a questo fenomeno nel settore della gestione patrimoniale, in cui l’AI fornisce supporto ai consulenti umani, ma senza sostituirli completamente.

Considerazioni chiave per le banche:

Strategia di implementazione: le banche dovrebbero cominciare con casi di utilizzo specifici, in cui l’AI generativa può fornire vantaggi chiari, come l’assistenza clienti o l’elaborazione dei documenti, prima di estenderla ad applicazioni più complesse.

Gestione dei rischi: per gestire i rischi correlati all’AI è essenziale implementare affidabili meccanismi di supervisione e continuare a coinvolgere gli esseri umani nelle decisioni critiche.

Conformità alle normative: le banche devono garantire che i loro sistemi AI rispettino le normative applicabili e mantengano una documentazione appropriata dei processi decisionali basati sull’AI.

Formazione e gestione dei cambiamenti: per implementare efficacemente l’AI generativa è necessario investire pesantemente nella formazione del personale e nella gestione dei cambiamenti organizzativi associati alle nuove tecnologie.

5.Esempi reali dei vantaggi dell’AI generativa nel settore bancario

Molte banche hanno già ottenuto risultati positivi dall’implementazione dell’AI:

UniCredit ha implementato una strategia AI che include le applicazioni dell’AI generativa per l’elaborazione dei documenti e la conformità. Ha lavorato allo sviluppo delle funzionalità di elaborazione del linguaggio naturale, per automatizzare l’analisi dei documenti finanziari e le comunicazioni con i clienti.

Banco BPM ha investito nell’AI generativa soprattutto per le operazioni interne, e in particolare nei suoi processi di back-office. Ha lavorato all’implementazione di soluzioni AI per la classificazione automatica dei documenti e l’estrazione dei dati dai documenti non strutturati.

JPMorgan Chase ha adottato un approccio particolarmente ambizioso all’adozione dell’AI. La banca ha sviluppato IndexGPT, uno strumento che aiuta gli investitori ad analizzare le tendenze di mercato e a prendere decisioni informate. Ha anche introdotto un servizio di assistenza al trading basato sull’AI tramite CompassESG, uno strumento che elabora enormi quantità di dati ambientali, sociali e di governance, per fornire supporto nelle decisioni di investimento. Di recente ha lavorato anche su DocLLM, un sistema AI addestrato in modo specifico sui documenti finanziari, che aiuta a elaborare e analizzare gli accordi finanziari complessi.

BBVA è stata una delle prime a sperimentare l’uso dell’AI per l’assistenza clienti. Ha sviluppato Blue, un assistente basato sull’intelligenza artificiale capace di gestire richieste bancarie complesse in più lingue. Quello che rende unico l’approccio di questa azienda è il modo in cui ha integrato l’AI sia nella sua app mobile che nel suo sito Web, dando vita a un’esperienza trasparente e unificata fra tutte le piattaforme. Utilizza l’AI anche per analizzare il feedback dei clienti e migliorare i servizi offerti.

L’approccio di Deutsche Bank all’implementazione dell’AI è incentrato soprattutto sull’efficienza operativa. Questa banca ha sviluppato un sistema AI che automatizza l’elaborazione dei documenti nelle operazioni finanziarie commerciali, riducendo i tempi di elaborazione da ore a minuti. Il sistema è in grado di comprendere ed estrarre informazioni da documenti di commerciali complessi, anche se non seguono un formato standard.

Essendo nata come banca dedicata agli agricoltori, Crédit Agricole si è concentrata sull’uso dell’AI per migliorare le operazioni associate ai prestiti agrari. I suoi sistemi AI analizzano diverse origini dati, inclusi i modelli meteorologici e i prezzi delle colture, allo scopo di valutare i rischi associati alla concessione di prestiti agli agricoltori. Ha implementato l’AI anche nelle sue operazioni bancarie retail, utilizzandola per personalizzare i servizi bancari e migliorare le interazioni con i clienti.

Banco Santander México si è concentrato sull’uso dell’AI generativa per ottimizzare i processi di valutazione dei rischi e migliorare l’esperienza dei clienti. Ha lavorato all’implementazione di sistemi AI capaci di analizzare i dati dei clienti per fornire servizi bancari più personalizzati e una valutazione migliore del credito.

Banorte ha investito notevolmente nella tecnologia AI, soprattutto nel rilevamento delle frodi e nell’automazione dell’assistenza clienti. Ha sviluppato sistemi AI capaci di identificare in tempo reale gli schemi di transazione anomali e le potenziali minacce alla sicurezza.

Banche come Barclays e NatWest hanno investito forti somme nello sviluppo dei framework interni di governance dell’AI. Tali framework sono stati progettati per garantire un’implementazione responsabile dell’AI, gestendo al tempo stesso i rischi potenziali. Ad esempio, Barclays ha istituito comitati etici dedicati all’AI per supervisionare l’implementazione dell’AI generativa in tutte le sue operazioni.

La DBS Bank di Singapore ha compiuto notevoli passi avanti nell’implementazione dell’AI. Il suo sistema di assegnazione dei punteggi di credito basato sull’AI permette una valutazione più efficiente delle richieste di prestito, soprattutto per le piccole aziende. Ha anche sviluppato un chatbot AI di nome Jim, capace di gestire le complesse richieste di assistenza clienti in varie lingue, comprendendo il contesto locale e le sfumature culturali.

Goldman Sachs ha adottato un approccio esaustivo all’implementazione dell’AI. Questa banca utilizza l’AI per la revisione automatica dei documenti nella sua divisione investimenti, riducendo drasticamente il tempo necessario per analizzare i documenti finanziari complessi. I suoi sistemi AI semplificano anche la valutazione dei rischi e le analisi di mercato. L’innovazione più interessante è costituita dallo sviluppo di strumenti AI capaci di spiegare i concetti finanziari complessi ai clienti utilizzando termini semplici.

ING Bank ha implementato l’AI nei suoi sistemi di rilevamento delle frodi. I suoi modelli AI analizzano in tempo reale gli schemi tradizionali, identificando le potenziali frodi in modo più preciso, rispetto ai tradizionali sistemi basati su regole. Ha anche sviluppato strumenti basati sull’AI per le consulenze finanziarie personalizzate, che aiutano i clienti a prendere decisioni più efficaci basandosi sui loro obiettivi e pattern di spesa.

La Bank of China ha integrato l’AI nei suoi sistemi di gestione dei rischi. I suoi modelli AI analizzano enormi quantità di dati per identificare i potenziali rischi associati ai prestiti e alle operazioni di investimento. Ha implementato anche sistemi di elaborazione documenti basati sull’AI capaci di gestire diverse lingue e vari sistemi di scrittura, un aspetto cruciale per le operazioni internazionali.

Guardando al futuro, nella maggior parte delle operazioni bancarie l’AI generativa può essere sfruttata in modo più diretto, rispetto alla Blockchain, anche se entrambe le tecnologie sono probabilmente destinate a giocare un ruolo chiave nel futuro di questo settore.

II. Cash App, Revolut e Grab: l’evoluzione e il futuro delle super-app per i servizi bancari

Al momento del lancio iniziale di WeChat in Cina, pochi avrebbero saputo prevedere come si sarebbe evoluta da una semplice app di messaggistica a una piattaforma completa in che permette agli utenti di fare di tutto, dal pagamento delle bollette alla prenotazione degli appuntamenti dal dottore. Questa trasformazione rappresenta l’essenza delle super-app per i servizi bancari: un approccio rivoluzionario che sta ridefinendo il nostro modo di interagire con i servizi finanziari e di uso quotidiano.

1.Integrazione delle super-app nel settore bancario

Una super-app può essere considerata una sorta di coltellino svizzero digitale. Così come questo strumento combina diversi accessori utili in un singolo formato compatto, una super-app integra più servizi in una singola piattaforma trasparente. Anziché passare continuamente da un’app all’altra per scambiare messaggi con gli amici, ordinare pasti o trasferire denaro, gli utenti possono eseguire tutte queste attività all’interno di un unico ecosistema.

Nel contesto dei servizi bancari, questa integrazione risulta particolarmente utile. Le app bancarie tradizionali sono incentrate unicamente sulle transazioni finanziarie, come il controllo dei saldi, il trasferimento di fondi o il pagamento delle bollette. Le super-app per i servizi bancari estendono enormemente questo ambito, intessendo i servizi finanziari nel contesto della vita quotidiana. Immagina di pagare il pranzo, dividendo il conto con gli amici e accumulando punti premio, il tutto mentre chatti con gli stessi amici per fare piani per la serata. Questa è l’esperienza di una super-app.

Quota della voce delle principali super-app di servizi bancari in lingua inglese nelle conversazioni sui social media. 4° trimestre 2024

2.Gli straordinari vantaggi delle super-app per i servizi bancari

Il potenziale delle super-app per i servizi bancari deriva dalla loro capacità di creare quello che gli economisti chiamano “effetto di rete”, in cui ogni nuovo servizio aggiunto alla piattaforma rende l’intero sistema più vantaggioso per gli utenti. Vediamo come si applica tutto questo nella pratica.

Consideriamo innanzitutto l’esperienza dell’utente. Quando una persona apre la sua app preferita per la consegna dei pasti a domicilio, solitamente deve inserire i suoi dati di pagamento, l’indirizzo di consegna e altre informazioni personali. In una super-app queste informazioni sono già integrate fra tutti i servizi. Quando ordini i pasti, il pagamento viene eseguito in modo trasparente tramite il conto bancario collegato. L’indirizzo di consegna è già salvato nel suo profilo di ride-hailing. I punti fedeltà che accumula vengono automaticamente applicati al suo prossimo acquisto, che si tratti di un pasto o di un biglietto per il cinema.

Questa integrazione crea enormi vantaggi a livello di gestione dei dati. Se una banca ha la possibilità di vedere anche i tuoi pattern di acquisto, le tue abitudini di viaggio e le tue interazioni sociali, oltre alle semplici transazioni, può offrirti servizi sempre più personalizzati. Ad esempio, se la super-app nota che ordini di frequente i pasti durante l’orario di lavoro, può offrirti una carta di credito dedicata con premi superiori per le spese nei ristoranti.

Anche i vantaggi operativi sono altrettanto interessanti. Le banche tradizionali dedicano molte risorse all’acquisizione dei clienti. Le super-app, invece, possono effettuare il cross-selling di servizi a una base di utenti già coinvolta. Se usi già l’app per attività quotidiane come la messaggistica o il ride-hailing, l’aggiunta dei servizi bancari diventa un’estensione naturale, piuttosto che una decisione separata.

3.Gestione delle problematiche delle super-app per i servizi bancari

Tuttavia, questa integrazione comporta una complessità notevole, come se dovessi costruire un’intera città, al posto di un singolo edificio. Così come gli urbanisti devono considerare contemporaneamente i sistemi di trasporto, le utenze e le normative locali, gli sviluppatori delle super-app devono affrontare diverse problematiche interconnesse.

La sicurezza costituisce una sfida particolarmente variegata. Le app bancarie tradizionali si concentrano sulla protezione dei dati finanziari, ma le super-app devono proteggere una gamma molto più ampia di informazioni sensibili. Quando una piattaforma conosce la tua cronologia di chat, le tue preferenze di acquisto e i tuoi dati bancari, il potenziale effetto di una violazione della sicurezza diventa molto più grave.

La conformità alle normative aggiunge un ulteriore livello di complessità. I vari servizi offerti dalla super-app possono rientrare in una serie di quadri normativi diversi. I servizi bancari devono rispettare le normative finanziarie, mentre i componenti del ride-hailing devono rispettare i requisiti delle norme sui trasporti. Per coordinare tutti questi requisiti di legge, occorrono strutture di governance molto sofisticate.

L’infrastruttura tecnica presenta a sua volta alcune problematiche intrinseche. Il sistema deve gestire diversi tipi di transazioni contemporaneamente, dalla messaggistica in tempo reale ai trasferimenti di denaro sicuri, continuando comunque a garantire affidabilità e velocità. È come dirigere un’orchestra complessa, con le varie sezioni che suonano in perfetta armonia.

4.Prospettive future delle super-app per i servizi bancari

Guardando la futuro, le super-app per i servizi bancari sembrano destinate a un’evoluzione continua. Il successo di piattaforme come WeChat in Cina e Rappi in America Latina suggerisce che i consumatori apprezzano la praticità dei servizi integrati. Tuttavia, il percorso futuro è probabilmente destinato a variare in base all’area geografica, influenzato dalle normative locali, dalle preferenze dei consumatori e dall’infrastruttura bancaria esistente.

Per le banche tradizionali, la diffusione delle super-app rappresenta sia un’opportunità che una sfida. Possono scegliere di collaborare con le piattaforme esistenti, di sviluppare le loro funzionalità di super-app specifiche o di rischiare di perdere popolarità, a mano a mano che i consumatori si orientano verso i servizi integrati.

Il segreto del successo consiste probabilmente nel trovare il giusto equilibrio fra integrazione e specializzazione. Mentre offrono una praticità senza precedenti, la super-app devono continuare a garantire i livelli di sicurezza e affidabilità che i consumatori si aspettano dai servizi finanziari. Quest’area sarà dominata dalle aziende che riusciranno a combinare l’innovazione delle piattaforme tecnologiche con l’affidabilità e la stabilità delle banche tradizionali.

Comprendere queste dinamiche è fondamentale per chiunque sia interessato al futuro dei servizi finanziari. Dai professionisti del settore bancario agli appassionati di tecnologia, fino ai consumatori curiosi, l’evoluzione delle super-app per i servizi bancari rappresenta uno dei cambiamenti più radicali nel nostro modo di interagire con il denaro e i servizi nell’era digitale.

5.Panorama delle super-app nelle diverse aree geografiche

In Asia le posizioni dominanti sono distribuite fra diversi protagonisti principali:

In Cina WeChat (Tencent) è probabilmente la super-app più popolare a livello globale. Partita come piattaforma di messaggistica, si è evoluta fino a diventare un ecosistema che permette a miliardi di utenti di fare praticamente di tutto, dal pagamento delle bollette alla prenotazione degli appuntamenti dal medico. Il successo di WeChat è dovuto all’integrazione di WeChat Pay, fin dalle fasi iniziali, che ha gettato le basi per l’aggiunta di molti altri servizi. La sua funzionalità per i mini-programmi permette l’integrazione trasparente dei servizi di terzi nell’ecosistema di WeChat.

Alipay (Ant Group) è un altro colosso cinese, emerso dall’ecosistema e-commerce di Alibaba. Partito come soluzione di pagamento per Taobao e Tmall, Alipay ha esteso la sua offerta ai prodotti di investimento, alle assicurazioni e ad altri servizi di lifestyle. Quello che rende unico Alipay è la sua notevole attenzione ai servizi finanziari e a Sesame Credit, il suo sofisticato sistema di assegnazione dei punteggi.

Partiti come servizi di ride-hailing, Grab e Gojek stanno attualmente dominando il sud-est asiatico. L’aspetto più affascinante di queste piattaforme è costituito dal modo in cui si sono adattate alle esigenze dei mercati locali. Ad esempio, avendo compreso che in molti Paesi del sud-est asiatico gran parte della popolazione non dispone di un conto bancario, Grab ha sviluppato GrabPay per servire questo mercato. Nel frattempo, Gojek ha costruito la sua super-app attorno alle esigenze specifiche dell’Indonesia, cominciando con un servizio taxi motociclistico per poi arrivare a offrire più di 20 servizi diversi.

In Corea del Sud, Kakao si è trasformata da app di messaggistica a piattaforma completa. Il suo successo è dovuto alla capacità di comprendere la cultura digitale coreana e di creare integrazioni trasparenti fra servizi sociali, finanziari e commerciali. Quello che distingue Kakao dalle altre piattaforme è la sua notevole attenzione ai consumatori e ai servizi per le aziende, con KakaoTalk per la messaggistica, KakaoPay per i servizi finanziari e una serie di altri servizi specializzati.

Se ci spostiamo in America Latina, troviamo approcci molto diversi:

Nata in Colombia, Rappi, si è espansa in tutta l’America Latina grazie a un approccio unico. A differenza delle super-app asiatiche, che sono partite soprattutto da app di messaggistica o pagamento, Rappi ha cominciato offrendo servizi di consegna, per poi aggiungere i servizi finanziari strategicamente attraverso RappiPay. Rappi è particolarmente interessante per la sua capacità di adattarsi alle condizioni di mercato dell’America Latina, in cui le transazioni in contanti sono ancora molto comuni e la penetrazione bancaria varia notevolmente da un Paese all’altro.

MercadoLibre unisce e-commerce e servizi finanziari tramite MercadoPago, dimostrando che una piattaforma e-commerce può evolversi in una super-app. Questo successo conferma l’importanza di comprendere le abitudini di pagamento regionali e le problematiche di inclusione finanziaria.

Nel Nord America e in Europa, il concetto di super-app si è evoluto in modo diverso:

PayPal non ha esteso i suoi servizi oltre i pagamenti, pertanto non ha raggiunto il livello di integrazione esaustivo delle super-app asiatiche. Tuttavia, la strategia di acquisizione e partnership dell’azienda mostra che punta a diventare una super-app finanziaria, ma l’ambiente normativo e i sistemi bancari consolidati presentano problematiche uniche.

Block (precedentemente nota come Square) sta adottando la strategia delle super-app tramite Cash App, concentrandosi sui servizi finanziari mentre aggiunge gradualmente funzionalità lifestyle. Il suo approccio dimostra come le aziende occidentali abbiano adattato il concetto di super-app a mercati diversi, per norme di legge e aspettative dei consumatori.

Operatori emergenti e dinamiche di mercato che vale la pena di monitorare:

Partita come una neo-banca, Revolut sta rapidamente aggiungendo funzionalità che la rendono una potenziale super-app in Europa. Il suo approccio alla creazione di una piattaforma completa di servizi finanziari come base iniziale, per poi estendersi ai servizi lifestyle, introduce una variante degna di nota al modello delle super-app.

In Giappone e a Taiwan, Line ha saputo combinare efficacemente la messaggistica con vari servizi, dimostrando come le preferenze regionali e l’infrastruttura digitale preesistete influenzano lo sviluppo delle super-app.

L’analisi di questi operatori permette di rilevare una serie di insight cruciali che caratterizzano le super-app di successo:

- Solitamente partono con un servizio di base che genera interazioni regolari con gli utenti.

- Adattano la loro offerta di servizi alle condizioni e alle esigenze del mercato locale.

- Costruiscono una solida infrastruttura di pagamento, che fornisce la base per altri servizi.

- Sanno bilanciare un’offerta di servizi esaustiva con l’esperienza dell’utente

- Comprendono gli ambienti normativi locali e sanno come destreggiarsi efficacemente al loro interno.

III.Wise, N26 e l’evoluzione delle neo-banche: la rivoluzione dei servizi bancari digitali al bivio

Negli ultimi dieci anni il settore bancario ha subito una trasformazione radicale, con la comparsa delle banche completamente digitali, comunemente note come neo-banche. Questi innovatori fintech hanno promesso di rivoluzionare i servizi bancari attraverso la tecnologia, sfidando gli istituti tradizionali con il loro approccio mobile-first e i loro servizi incentrati sul cliente. Vediamo quindi come questi rivoluzionari digitali si sono evoluti e sono arrivati fino alla loro posizione attuale.

1.Vantaggi delle neo-banche

Le banche completamente digitali sono emerse offrendo molti vantaggi interessanti, rispetto alle banche tradizionali. Operando senza filiali fisiche, hanno tagliato drasticamente i costi generali, e questo ha permesso loro di offrire servizi con commissioni inferiori o addirittura gratuiti. La loro infrastruttura tecnologica moderna, realizzata ex-novo e libera dai vincoli dei sistemi legacy, ha permesso di dare vita a un’innovazione rapida e a esperienze digitali trasparenti, che hanno trovato riscontro soprattutto fra i consumatori più giovani ed esperti di tecnologia.

Pensiamo al modo in cui le neo-banche hanno trasformato le operazioni bancarie di base. Mentre le banche tradizionali possono richiedere una visita in presenza o documenti cartacei complessi per l’apertura di un conto, le neo-banche hanno sperimentato processi di onboarding digitale che richiedono solo pochi minuti, anziché giorni. Le notifiche in tempo reale delle transazioni, le intuitive interfacce mobili e gli strumenti integrati per la gestione del budget hanno definito nuovi standard di praticità bancaria.

2.Storie di successo e impatto di alcune neo-banche sul mercato

Diverse neo-banche hanno riscosso un notevole successo. In Brasile, Nubank è cresciuta fino a diventare la banca digitale più importante dell’America Latina, al servizio di oltre 70 milioni di clienti, sfruttando la tecnologia per raggiungere segmenti di popolazione che un tempo non avevano accesso a servizi bancari adeguati. In Europa, Revolut ed N26 si sono rapidamente espanse a livello internazionale, offrendo funzionalità come i conti multivaluta e il trading azionario senza commissioni, che le banche tradizionali faticano a eguagliare.

Queste storie di successo dimostrano come le neo-banche hanno saputo identificare e colmare le lacune specifiche del loro mercato. Ad esempio, negli Stati Uniti, Chime è arrivata al successo concentrandosi sugli Americani con reddito medio, spesso trascurati dalle banche tradizionali, e offrendo funzionalità come l’accesso alle buste paga e la protezione dallo scoperto senza commissioni.

Quota della voce delle principali neo-banche in lingua inglese nelle conversazioni sui social media. 4° trimestre 2024

3.Problematiche e dolori della crescita per altre neo-banche

Tuttavia, il panorama delle neo-banche ha rivelato anche una serie di problematiche notevoli. Molte banche digitali hanno faticato a ottenere un utile, perché i loro modelli con commissioni minime richiedevano una scala enorme per diventare sostenibili. I costi di acquisizione dei clienti sono rimasti elevati e la concorrenza si è intensificata, perché le banche tradizionali hanno migliorato la loro offerta digitale.

Queste problematiche sono enfatizzate dal fallimento di numerose neo-banche di rilievo. In Australia, Xinja ha chiuso perché faticava a generare entrate sufficienti dal suo business di deposito. La chiusura delle filiali britanniche di N26 dopo la Brexit ha dimostrato come i cambiamenti normativi possono interferire con i piani di espansione delle banche digitali.

Inoltre, per molte neo-banche il percorso verso la redditività si è rivelato molto più difficile del previsto. Nonostante il successo nell’attrarre nuovi clienti grazie ai servizi gratuiti, convertire tali utenti in relazioni redditizie è risultato estremamente difficile. Molti clienti utilizzavano le neo-banche per i conti secondari, mantenendo i rapporti principali con le banche tradizionali.

Alcune neo-banche hanno cominciato ad affrontare queste problematiche diversificando i loro flussi di profitti. Revolut, ad esempio, ha aggiunto le sottoscrizioni Premium, il trading di criptovalute e i servizi bancari per le aziende. Altre si sono concentrate su nicchie di mercato specifiche, dove potevano imporre margini superiori, come ha fatto Monzo con i suoi servizi di prestito e scoperto gratuito.

Per quanto riguarda la soddisfazione e la fiducia, i clienti hanno continuato ad apprezzare moltissimo le neo-banche, soprattutto per via dell’esperienza utente e delle funzionalità innovative. I sondaggi dimostrano regolarmente tassi di soddisfazione più elevati per le banche digitali, in aree come le funzionalità delle app mobili e la reattività dell’assistenza clienti. La notifica istantanea delle transazioni, gli strumenti semplici e intuitivi per la gestione dei fondi e le strutture di commissioni trasparenti sono molto apprezzate dagli utenti.

Ma la fiducia rimane un problema complesso. Anche se i clienti più giovani si rivolgono senza problemi alle banche completamente digitali, molti consumatori continuano a preferire le banche tradizionali per le decisioni finanziarie più importanti, come i mutui e la gestione degli investimenti. Le recenti turbolenze nel settore bancario hanno sottolineato anche l’importanza delle assicurazioni sui depositi e della stabilità finanziaria, tutte aree che vedono in vantaggio le banche consolidate.

4.Prospettive future per le neo-banche

A quanto pare, il settore neo-bancario sta entrando in una nuova fase di maturità. L’ondata iniziale di crescita ed espansione rapide ha ceduto il passo a una maggiore attenzione ai modelli di business e redditività sostenibili. Stiamo notando diverse tendenze chiave:

Consolidamento: le neo-banche più importanti stanno acquisendo i concorrenti più piccoli, per aumentare la portata ed espandere l’offerta di servizi.

Specializzazione: alcune banche digitali si stanno concentrando su servizi o segmenti di clientela specifici, per cui riescono a mantenere un vantaggio competitivo.

Modelli di partnership: la collaborazione fra le neo-banche e gli istituti finanziari tradizionali sta aumentando, combinando l’innovazione digitale con un’infrastruttura bancaria consolidata.

Evoluzione delle normative: le autorità finanziarie stanno sviluppando quadri giuridici più esaustivi per le banche digitali, e questo potrebbe influenzare le loro modalità operative e strategie di crescita.

Prospettive

Il futuro delle neo-banche sarà probabilmente caratterizzato da una combinazione equilibrata di innovazione e sostenibilità. Sapranno imporsi le banche digitali che riusciranno a mantenere il loro vantaggio tecnologico e al tempo stesso costruire modelli di business redditizi. Questo potrebbe tradursi nell’abbandono della filosofia iniziale del “tutto gratis”, per passare a strategie tariffarie più articolate, in linea con il valore che forniscono.

L’impatto delle neo-banche sul settore bancario è innegabile, perché hanno costretto le banche tradizionali a migliorare la loro offerta digitale e l’assistenza clienti, a beneficio dei consumatori, indipendentemente dalla scelta del provider di servizi bancari. Anche se non tutte le neo-banche sopravviveranno nella forma attuale, la loro influenza sul settore continuerà a contribuire alla sua evoluzione.

5.Neo-banche principali nelle diverse aree geografiche

Europa

Revolut, con sede nel Regno Unito, è emersa come una delle migliori neo-banche a livello globale. Il suo successo è dovuto a una strategia di crescita aggressiva e all’innovazione continua. Si è espansa oltre i servizi bancari di base, offrendo trading di criptovalute, investimenti in beni di consumo e persino assicurazioni viaggi, dando vita a una piattaforma finanziaria esaustiva.

La banca tedesca N26 si è costruita una presenza notevole in tutta l’Europa, grazie alla sua attenzione all’eleganza del design e all’esperienza dell’utente. Il suo modello tariffario trasparente e le notifiche in tempo reale per le transazioni hanno imposto nuovi standard per le interfacce dei servizi bancari digitali.

Hype, in Italia, creata da Banca Sella, offre diversi tipi di conti con funzionalità che vanno dal base al premium, includendo anche possibilità di investimento.

Monzo è una neo-banca con sede nel Regno Unito, che ha conquistato il pubblico grazie allo sviluppo incentrato sulla comunità e a funzionalità come le schede condivise per la suddivisione dei conti e l’accumulo degli spiccioli. Il suo approccio alla salute mentale e alla dipendenza dal gioco d’azzardo attraverso il controllo delle spese dimostra che le neo-banche possono sfruttare la tecnologia per risolvere i problemi sociali.

America Settentrionale

Negli Stati Uniti il settore è dominato da Chime, con più di 13 milioni di clienti. Quello che rende Chime particolarmente interessante è la sua attenzione per gli Americani con reddito medio, a cui offre funzionalità come l’accesso alle buste paga e la protezione dallo scoperto senza commissioni. Piuttosto che presentarsi come una banca tecnologica, si è proposta con successo come partner finanziario quotidiano dell’Americano medio.

Current è un altro protagonista del panorama americano, che si è affermato rivolgendosi soprattutto ai giovani e alle famiglie. Il suo approccio include conti bancari per gli adolescenti e i rimborsi istantanei dei bonus bollette, colmando diverse lacune specifiche dei servizi bancari tradizionali.

Varo è passata alla storia come prima neo-banca ad aver ricevuto lo statuto bancario nazionale negli Stati Uniti. Questo traguardo giuridico le ha fornito alcuni vantaggi unici in termini di servizi offerti e modalità di gestione dei depositi dei clienti.

America Latina

Nubank si distingue come neo-banca più richiesta della regione, ed è anche una delle più importanti del mondo. Nata in Brasile, si è espansa in tutta l’America Latina rispondendo alle esigenze delle popolazioni che un tempo non avevano accesso a servizi bancari adeguati. Il suo successo nei servizi per le carte di credito, e soprattutto nei mercati con accesso limitato al credito, dimostra come le neo-banche possono rivoluzionare l’inclusione finanziaria.

Asia-Pacifico

Nella Corea del Sud, Kakao Bank ha sfruttato la sua connessione con la popolare app di messaggistica KakaoTalk per crearsi una vasta base di clienti. La sua integrazione con i social media dimostra che le banche digitali possono sfruttare gli ecosistemi digitali preesistenti.

In Cina WeBank, una banca supportata da Tencent, è diventata una delle banche digitali più importanti del mondo per volume di transazioni. L’uso dell’intelligenza artificiale per l’assegnazione dei punteggi di credito e la gestione dei rischi dimostra che la tecnologia può rivoluzionare le funzioni bancarie tradizionali.

Approcci unici al mercato: queste neo-banche hanno sviluppato strategie diverse per imporsi nei loro mercati:

Nel Regno Unito, Starling Bank si è concentrata fin dall’inizio sulla creazione di un modello di business sostenibile, raggiungendo la redditività prima di molti altri concorrenti, attraverso lo sviluppo di servizi bancari per le aziende in aggiunta alle offerte consumer.

Wise (precedentemente nota come TransferWise) si è evoluta da servizio di trasferimento fondi a piattaforma bancaria internazionale, dimostrando che i servizi finanziari specializzati possono espandersi fino a diventare offerte bancarie più ampie.

IV.Intesa Sanpaolo, UniCredit: impatto dei servizi bancari etici e sostenibili

Anche se non è un trend tecnologico nel senso letterale della parola, l’impegno della banca per la sostenibilità implica che assisteremo a numerosi cambiamenti nel suo approccio a prodotti e tecnologie.

Il settore bancario si trova di fronte a problematiche molto complesse, nell’implementazione di procedure etiche e sostenibili. I sistemi bancari tradizionali sono stati concepiti soprattutto per massimizzare i rendimenti, pertanto l’integrazione delle considerazioni ambientali e sociali segna un punto di svolta nella loro filosofia di business.

1.Problematiche di misurazione della sostenibilità delle banche

La misurazione dell’impatto sostenibile costituisce una delle difficoltà principali. Mentre le metriche finanziarie sono ormai consolidate, quantificare l’impatto ambientale e sociale è molto più complicato. Le banche faticano a valutare l’impatto ambientale effettivo delle attività di prestito, soprattutto se trattano con aziende che operano in settori diversi e aree geografiche diverse.

Ad esempio, cosa può fare una banca per misurare con precisione le emissioni di anidride carbonica di un’azienda manifatturiera che si dedica sia alle iniziative incentrate sull’energia pulita, sia alle operazioni industriali tradizionali?

2.Il problema della qualità dei dati

Spesso le banche faticano a ottenere dati affidabili sulla sostenibilità dai loro clienti. Molte aziende, soprattutto le più piccole, non dispongono di sistemi di reportistica ambientale sofisticati. Questo costituisce un grosso ostacolo, che spesso impedisce alle banche di prendere decisioni informate sui prestiti e gli investimenti sostenibili.

3.Compromessi a breve e a lungo termine

Le banche devono bilanciare le prestazioni finanziarie immediate con gli obiettivi di sostenibilità a lungo termine. Questo crea tensioni fra gli azionisti, che si aspettano rendimenti trimestrali, e l’esigenza di fare investimenti a lungo termine in progetti sostenibili che potrebbero avere un rendimento iniziale inferiore, ma un valore futuro superiore.

Identificazione di nuove iniziative e protagonisti principali nel campo dei servizi bancari etici e sostenibili tramite Onclusive Social

4.Interessanti iniziative di sostenibilità delle banche

Molte banche hanno lanciato innovativi programmi di sostenibilità che meritano attenzione:

Intesa Sanpaolo ha lanciato un plafond di 6 miliardi per l’economia circolare e offre mutui green a condizioni agevolate per l’acquisto di immobili ad alta efficienza energetica.

UniCredit ha sviluppato prodotti specifici come i “Green Mortgage” e i prestiti per la riqualificazione energetica degli edifici.

Mediobanca ha integrato i criteri ESG nei processi di investimento e ha lanciato fondi tematici focalizzati sulla sostenibilità.

Banco BPM ha avviato un programma di efficientamento energetico delle proprie sedi e filiali, con l’obiettivo di ridurre le emissioni di CO2.

BNP Paribas si è impegnata a smettere di finanziare le aziende che ottengono più del 10% del loro fatturato dal carbone termico. Questa iniziativa è particolarmente degna di nota per il framework esaustivo che promuove la transizione dei clienti preesistenti verso modelli di business più sostenibili, anziché limitarsi a tagliare i ponti.

In Europa, Triodos Bank si distingue per la sua trasparenza completa in merito agli investimenti in denaro. Ogni singolo prestito e investimento deve soddisfare rigorosi criteri di sostenibilità. Inoltre, la banca pubblica report dettagliati sull’impatto dei suoi investimenti. Questo approccio dimostra che la sostenibilità può essere integrata in ogni singolo aspetto delle operazioni bancarie.

Nel Regno Unito, NatWest Group (precedentemente noto come RBS) si è assunto una serie di impegni importanti per la sostenibilità, promettendo di fornire 100 miliardi di sterline sotto forma di fondi e finanziamenti per il clima e la sostenibilità entro il 2025. Ha anche smesso di prestare denaro per i nuovi progetti basati sul carbone e ridotto i finanziamenti alle società del settore gas-petrolifero. La banca ha lanciato mutui ecologici a tassi di interesse inferiori per le case più efficienti dal punto di vista energetico.

A Singapore, DBS ha sviluppato una tassonomia dettagliata per la classificazione dei clienti sulla base della transizione alla sostenibilità. Questo approccio sistematico consente alla banca di interagire con i clienti in diverse fasi del loro percorso di sostenibilità, fornendo supporto e opzioni di finanziamento appropriati.

Banco do Brasil ha condotto diverse iniziative per i servizi bancari sostenibili. Ha creato linee di credito specializzate per le pratiche agricole sostenibili, aiutando gli agricoltori ad adottare metodi più rispettosi dell’ambiente senza rinunciare alla produttività. Il suo programma ABC (agricoltura a basse emissioni di anidride carbonica) fornisce condizioni di finanziamento preferenziali che riducono le emissioni di gas a effetto serra nella produzione agricola.

Negli Stati Uniti, Bank of America si è imposta come leader per i finanziamenti ambientali, impegnandosi a fornire 1 trilione di dollari entro il 2030 per supportare la transizione verso un’economia a basse emissioni di anidride carbonica. Sono inclusi i finanziamenti per le aziende che sviluppano tecnologie pulite, il supporto dei progetti di costruzione ecologici e lo sviluppo di innovativi prodotti di finanziamento delle iniziative ambientali. Ad esempio, ha creato programmi di prestito specializzati per l’installazione di pannelli solari residenziali, che aiuta i proprietari delle case ad accedere più facilmente all’energia pulita.

5.Oltre il greenwashing: valutazione dell’impatto reale

Per distinguere fra greenwashing e innovazione autentica occorre un’analisi attenta. Ecco i fattori chiave da considerare:

Cambiamenti strutturali e misure superficiali

L’innovazione concreta nei servizi bancari sostenibili richiede un cambiamento radicale dei processi bancari di base. Ad esempio, quando una banca integra la valutazione dei rischi ambientali nelle sue procedure standard di valutazione del crediti, si tratta di un cambiamento reale. Viceversa, la semplice pubblicizzazione di prodotti “green”, che continuano a basarsi su pratiche di prestito tradizionale, può indicare un greenwashing.

Responsabilità e verifica

Le migliori banche in materia di finanza sostenibile si sottopongono a una verifica indipendente delle dichiarazioni ambientali. Definiscono obiettivi chiari e misurabili, dichiarando regolarmente i progressi e accettando l’audit esterno delle loro metriche di sostenibilità.

Sistemi di misurazione dell’impatto

Le banche all’avanguardia hanno sviluppato sistemi sofisticati per misurare e monitorare l’impatto ambientale e sociale delle loro attività. Questi sistemi vanno oltre i semplici elenchi di esclusione, includendo la misurazione dell’impatto positivo e l’impegno con i clienti per il miglioramento della sostenibilità.

6.Indicatori di innovazione autentica nei servizi bancari sostenibili

Esistono molti indicatori che aiutano a distinguere l’innovazione reale dal greenwashing:

Integrazione con il business di base

Le considerazioni di sostenibilità integrate nelle decisioni di base su investimenti e prestiti, anziché essere trattate come prodotti “green” separati, sono sintomatiche di un impegno sincero.

Impegno strategico a lungo termine

In genere, le banche che dimostrano una vera innovazione si assumono impegni pluriennali con obiettivi specifici e report regolari sui progressi, supportati dall’assegnazione di risorse significative.

Impegno con gli stakeholder

Le banche leader interagiscono attivamente con esperti ambientali, ONG e altri stakeholder, per sviluppare e perfezionare gli approcci di sostenibilità.

7.Problematiche e orientamenti futuri per servizi bancari etici e sostenibili

Il percorso futuro per i servizi bancari sostenibili è irto di ostacoli:

Esigenze di standardizzazione

Nel settore occorrono metodi standardizzati per la misurazione e la dichiarazione dell’impatto ambientale, allo scopo di consentire confronti significativi e prevenire il greenwashing.

Evoluzione delle normative

Le banche devono destreggiarsi fra normative in continua evoluzione, che disciplinano i servizi finanziari sostenibili, continuando a mantenere posizioni competitive nei loro mercati.

Capacità tecniche

Molte banche devono costruire nuove capacità tecniche, per valutare e monitorare efficacemente le metriche di sostenibilità in tutto il loro portafoglio.

Il futuro dei servizi bancari sostenibili

In futuro assisteremo probabilmente a numerosi sviluppi:

Integrazione di tecnologie avanzate: l’analisi avanzata dei dati e l’intelligenza artificiale miglioreranno la capacità delle banche di misurare e monitorare l’impatto ambientale.

Standardizzazione promossa dalle normative: una supervisione più attenta da parte delle autorità condurrà probabilmente all’adozione di approcci più standardizzati alle procedure sostenibili per i servizi bancari.

Evoluzione delle interazioni con i clienti: probabilmente le banche svilupperanno approcci più sofisticati alle interazioni con i clienti, nella transizione verso la sostenibilità, andando oltre le semplici politiche di esclusione per adottare modelli di partnership attiva.

Anche se il settore bancario non è certamente esente dal greenwashing, ci sono anche ottimi esempi di innovazione autentica nel campo dei servizi bancari sostenibili. Il segreto consiste nel distinguere fra iniziative di marketing superficiali e cambiamenti radicali delle operazioni bancarie e delle procedure di valutazione dei rischi.

Il settore bancario si sta evolvendo, continuando a introdurre innovazioni tecnologiche, giuridiche e competitive. Per mantenersi competitivi, gli istituti bancari e finanziari, così come tutti gli stakeholder e gli operatori del settore, devono implementare strumenti ad alte prestazioni per l’ascolto dei social media e il monitoraggio dei mezzi di comunicazione tradizionali. Queste soluzioni consentono di rilevare tempestivamente le nuove tendenze, anticipare i cambiamenti nei comportamenti dei consumatori e identificare le opportunità emergenti prima della concorrenza. Di conseguenza, il monitoraggio continuo delle conversazioni sui social network, delle notizie settoriali e delle mosse della concorrenza sta diventando un elemento strategico cruciale.