Onclusive rastreó 16,6 millones de menciones de 86 empresas energéticas durante un periodo de doce meses. Los datos revelan un patrón que los profesionales de inteligencia competitiva reconocerán y que los directores de comunicación deberían considerar urgente: los disruptores del sector energético. Los nuevos actores ya representan el 39 % de toda la conversación mediática sobre los SMR nucleares, el 32 % de la cobertura sobre hidrógeno verde y el 30 % de las narrativas en torno a los nuevos competidores del mercado minorista de la energía. Las trayectorias de crecimiento en las tres categorías obtienen puntuaciones de 8 o 9 sobre 10, lo que indica que estas posiciones siguen fortaleciéndose.

Este artículo explica exactamente cómo Octopus Energy, Stegra y NuScale construyeron esas posiciones, por qué el tamaño y los recursos no son suficientes para desplazarlas y cuáles son las señales prácticas para identificar a sus propios competidores disruptivos antes de que alcancen el mismo nivel de consolidación.

Disruptores del sector energético: la narrativa ya ha cambiado

Existe un concepto en estrategia competitiva denominado ventaja del pionero. En medios y comunicación, su equivalente es la apropiación de la narrativa: la capacidad de un actor para definir los términos de una conversación antes de que sus competidores tengan la oportunidad de responder. En el sector energético, un grupo de nuevos competidores ha logrado precisamente eso, no en los mercados en los que entraron, sino en las historias que se cuentan sobre esos mercados.

El Análisis de inteligencia energética 2026 de Onclusive identifica un cambio estructural en la forma en que se gana y se pierde la conversación en torno al sector energético. En tres categorías específicas —el desarrollo de SMR nucleares, la producción de hidrógeno verde y la energía minorista— los disruptores del sector energético han logrado cuotas de narrativa que las grandes empresas incumbentes, pese a todos sus recursos y alcance, tienen dificultades para igualar.

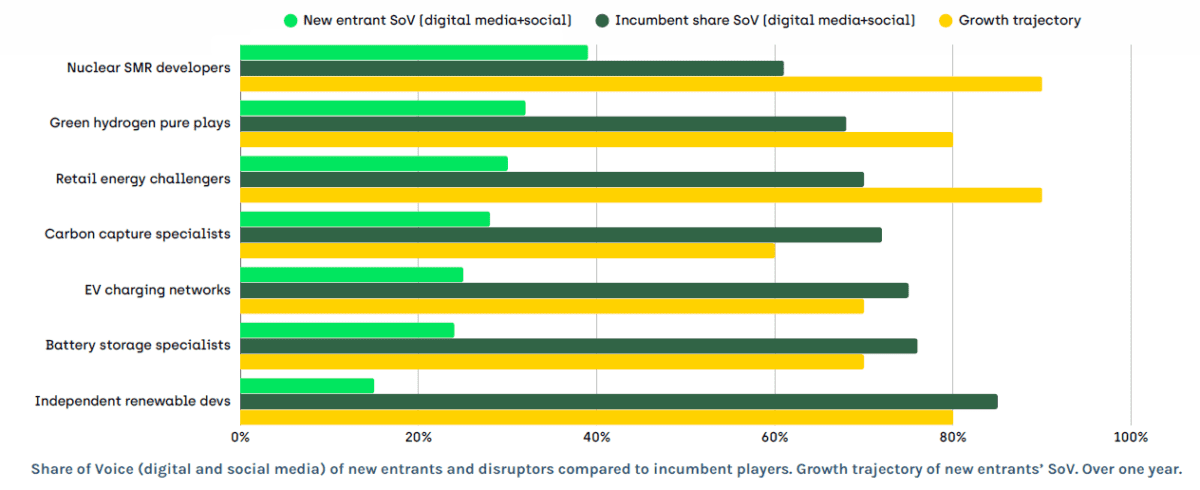

Cuota de voz (en medios digitales y redes sociales) de los nuevos entrantes y actores disruptivos en comparación con las empresas incumbentes. Evolución de la cuota de voz de los nuevos entrantes a lo largo de un año.

Cuota de voz (en medios digitales y redes sociales) de los nuevos entrantes y actores disruptivos en comparación con las empresas incumbentes. Evolución de la cuota de voz de los nuevos entrantes a lo largo de un año.

Las cifras son inequívocas: los nuevos entrantes representan ya el 39 % de toda la conversación mediática sobre los SMR nucleares, el 32 % de la cobertura sobre hidrógeno verde y el 30 % de las narrativas en torno a los nuevos competidores del mercado minorista de la energía. En todos los casos, la trayectoria de crecimiento recibe una puntuación de 8 o 9 sobre 10, lo que significa que esta cuota no es estática, sino que sigue aumentando.

Para los directores de comunicación, los profesionales de inteligencia competitiva y los estrategas de relaciones públicas que trabajan en el sector energético o en su entorno, estas cifras no son solo datos interesantes. Constituyen un sistema de alerta temprana. La ventana de reacción para las empresas incumbentes se estrecha con cada nuevo ciclo de informes, y comprender por qué exige analizar de cerca cómo estos nuevos competidores construyeron sus posiciones y qué hace que sean tan difíciles de desbancar.

Tres disruptores, tres estrategias

Octopus Energy: la implicación del consumidor como un activo duradero

De todos los disruptores del sector energético analizados por Onclusive, el segundo puesto de Octopus Energy en cuota de voz de nuevos entrantes —23,6 % en medios digitales y sociales— es la señal más relevante desde el punto de vista estratégico.

A diferencia de casos como Tesla Supercharger, cuyo peso mediático (40,7 %) está fuertemente condicionado por la influencia personal de Elon Musk y el ecosistema de la marca Tesla, la cuota de voz de Octopus Energy tiene un origen distinto. No depende de fundadores célebres, ni de marcas matriz, ni de momentos virales. Se ha construido de forma sistemática a partir de la interacción sostenida con el consumidor: innovación tarifaria, despliegue de bombas de calor, medición inteligente, expansión internacional en 18 países y una capacidad constante de generar cobertura positiva en un sector donde las utilities tradicionales suelen aparecer en medios por subidas de precios, conflictos regulatorios o fallos de servicio.

Esa diferencia es clave para la inteligencia competitiva. La cuota de voz impulsada por celebridades o eventos es volátil; la de Octopus Energy refleja algo más estable y difícil de erosionar: credibilidad acumulada a partir de hechos, escala y consistencia.

NuScale y X-energy: ganando la conversación antes de que exista el producto

Quizá el hallazgo más interesante de los datos de Onclusive es el desempeño de los desarrolladores de SMR nucleares. NuScale Power registra un 3,6 % de la cuota de voz de nuevos entrantes y X-energy un 3,0 % —junto con Rolls-Royce SMR (2,4 %)—, lo que contribuye a una cuota de voz de nuevos entrantes del 39 % en una categoría que prácticamente no existía como narrativa mediática hace cinco años.

Lo que resulta especialmente notable es que ninguna de estas empresas opera aún una instalación comercial de SMR. La conversación se está ganando a partir de hojas de ruta, solicitudes regulatorias, anuncios de alianzas y el posicionamiento narrativo de los SMR como respuesta al problema de la demanda eléctrica de los hiperescaladores: el reto de abastecer centros de datos de IA con energía de base fiable y baja en carbono.

La lógica mediática aquí es importante para los profesionales de inteligencia competitiva. En un entorno en el que el choque de demanda eléctrica impulsado por la IA se ha convertido en una de las historias energéticas definitorias de 2026, los desarrolladores de SMR se posicionan como la solución a un problema real, urgente y aún no resuelto. Ese posicionamiento genera cobertura no porque el producto esté operativo, sino porque la narrativa responde a una preocupación viva en el mercado.

Las empresas incumbentes que han invertido en energía nuclear durante décadas no están logrando una cuota de voz equivalente en esta categoría, no porque su tecnología sea inferior, sino porque no definieron la categoría en términos que conectaran directamente con la narrativa de la demanda de IA. Los desarrolladores de SMR sí lo hicieron. Y la ventana mediática que abrieron es significativamente más difícil de penetrar una vez que el competidor ha establecido el marco.

Por qué las empresas incumbentes no pueden simplemente recuperar este terreno

Comprender por qué los disruptores del sector energético mantienen la ventaja narrativa requiere entender qué crea la propiedad de la narrativa en primer lugar, y por qué el tamaño y los recursos no son suficientes para recuperarla.

Las cuatro categorías que aún controlan las empresas incumbentes -y por qué eso puede no durar

El análisis de Onclusive identifica cuatro categorías en las que las empresas incumbentes mantienen un control narrativo dominante: carga de vehículos eléctricos, almacenamiento en baterías, desarrollo independiente de energías renovables y captura de carbono. En todos los casos, sin embargo, los datos contienen señales de alerta que los equipos de comunicación no deberían ignorar.

La carga de vehículos eléctricos está dominada por Tesla Supercharger, que concentra el 40,7 % de la cuota de voz de nuevos entrantes en la categoría. Si se elimina ese único valor atípico —mejor entendido como una narrativa de tecnología de consumo más que como una narrativa puramente energética—, los operadores de carga puros tienen una presencia marginal. La aparente fortaleza de los incumbentes en esta categoría es, en parte, un artefacto de la clasificación de Tesla. Actores especializados como Ionity y Pod Point operan en un registro de visibilidad completamente distinto. La categoría está más disputada de lo que sugieren las cifras agregadas.

Los especialistas en almacenamiento en baterías y los desarrolladores independientes de energías renovables siguen siendo narrativamente marginales a pesar de su papel operativo clave en el sistema energético. Su cobertura es absorbida por las utilities y las grandes petroleras que contratan los activos que ellos hacen posibles, un patrón que refleja una vulnerabilidad real en comunicación. A medida que estas empresas crecen y buscan establecer relaciones propias en los mercados de capitales, aumenta el incentivo para construir una presencia narrativa independiente. La transición de proveedor invisible a actor visible puede producirse rápidamente cuando la empresa alcanza hitos operativos relevantes.

La captura de carbono presenta una cuota de voz de nuevos entrantes moderada, pero la trayectoria de crecimiento más baja de las siete categorías analizadas, con una puntuación de 6 sobre 10. La combinación de complejidad técnica, largos plazos de los proyectos y una credibilidad disputada entre los actores medioambientales hace que esta categoría no genere el tipo de atención mediática disruptiva que se observa en los SMR o el hidrógeno verde. Para las empresas incumbentes, se trata actualmente de un espacio relativamente estable, pero las tensiones narrativas subyacentes —el escepticismo sobre la captura de carbono como herramienta real de descarbonización frente a su defensa como necesidad industrial— aún no se han resuelto.

El Análisis de inteligencia energética 2026 completo (mayo de 2026) ofrece el conjunto de datos íntegro: clasificaciones de cuota de voz de 10 grandes actores (Shell, ExxonMobil, TotalEnergies, PDVSA, etc.), rendimiento en LinkedIn de medios propios frente a medios ganados, principales hashtags, sentimiento de los consumidores sobre los precios de los combustibles y los cortes de suministro, visibilidad de los CEOs y desafíos específicos por segmento, incluyendo la desregulación de Trump, la demanda impulsada por la IA y los nuevos competidores del mercado minorista de la energía.

Señales prácticas para profesionales de inteligencia competitiva

El Análisis de inteligencia energética 2026 no es principalmente un documento retrospectivo. Su valor analítico para los profesionales de inteligencia competitiva reside en utilizar los patrones que identifica para anticipar dónde se producirá la próxima disrupción narrativa. Del conjunto de datos emergen varias señales prácticas.

Seguimiento conjunto de la trayectoria de crecimiento y la cuota de voz. Un competidor con un 3 % de cuota y una trayectoria de crecimiento de 9/10 representa una amenaza más significativa que uno con un 15 % de cuota y una trayectoria de 5/10. El primero está acelerando; el segundo ha alcanzado una meseta. Los paneles estándar de cuota de voz que informan solo la participación, sin la trayectoria, pasan por alto la señal más importante de inteligencia competitiva.

Monitorizar la especificidad de las afirmaciones de los competidores. La posición mediática de Stegra se construyó sobre una única afirmación específica y verificable. En el momento en que un competidor de tu categoría realiza una afirmación de ese tipo —una instalación con nombre propio, un PPA firmado, un hito regulatorio— la ventana narrativa comienza a cerrarse para el resto de competidores. Detectar esa afirmación en tiempo real, en lugar de seis meses después, es la diferencia entre tener una ventana de respuesta o no tenerla.

Observar la proximidad al ecosistema de los hiperescaladores. El amplificador más potente en el panorama narrativo del sector energético en 2026 es la historia de la demanda eléctrica de la IA. Los competidores que han logrado posicionarse como solución al problema de demanda de los hiperescaladores —especialmente los desarrolladores de SMR— están recibiendo una “subvención narrativa” procedente de una de las historias de mayor atención en los medios de negocios globales. Cualquier competidor que logre una conexión creíble con esta narrativa, en cualquier categoría, verá un crecimiento acelerado de su cobertura. Es clave monitorizar qué actores de tu espacio empiezan a establecer esta conexión.

Separar los medios ganados de los medios propios en el análisis de la cuota de voz de los competidores. Las posiciones competitivas más duraderas se construyen sobre medios ganados —cobertura de terceros generada por lo que hace una empresa, no por lo que dice. Los competidores que están aumentando su cuota de voz principalmente a través de contenido propio en LinkedIn y notas de prensa están construyendo una posición frágil. Los que generan comentarios de analistas, defensa de consumidores y periodismo de investigación están construyendo algo mucho más difícil de desplazar. Distinguir entre estas dos dinámicas en el perfil mediático de un competidor es inteligencia esencial.

Identificar la afirmación narrativa que define la categoría a la que estás más expuesto. En cada una de las tres categorías en las que lideran los nuevos entrantes, existe una única afirmación narrativa que se ha convertido en la definición de facto del espacio. Para el hidrógeno verde: la primera planta de acero verde a gran escala del mundo. Para los SMR: energía de base baja en carbono fiable para centros de datos de IA. Para la energía minorista: una experiencia de cliente impulsada por la tecnología que las utilities tradicionales no pueden igualar. La pregunta para las empresas incumbentes es si cuentan con una afirmación comparable en las categorías más importantes de su posicionamiento estratégico —y, si no, cuándo tienen previsto construirla.

Qué hacer antes de que se cierre tu ventana

Los datos del Energy Industry Scan sugieren una lógica estratégica consistente en las siete categorías analizadas: la cuota de los nuevos competidores y su trayectoria de crecimiento se mueven conjuntamente y se refuerzan entre sí. La ventana para que las empresas incumbentes compitan por el liderazgo narrativo en las categorías que no crearon es real, pero no es ilimitada. Para los equipos de comunicación e inteligencia competitiva, la prioridad práctica es el diagnóstico. Antes de desarrollar una estrategia de respuesta, es necesario comprender con precisión en qué posición se encuentra la organización dentro del mapa narrativo de sus categorías más estratégicas. ¿Eres la voz establecida o ya estás reaccionando? ¿El competidor en tu espacio está construyendo credibilidad ganada o solo volumen? ¿La trayectoria de crecimiento en tu categoría se mueve en una sola dirección o muestra signos de estancamiento? El Onclusive Energy Industry Scan proporciona la infraestructura analítica para responder a estas preguntas con datos y no con intuiciones. Cuota de voz en 86 empresas, análisis de trayectoria de crecimiento en siete categorías disruptivas, desglose entre medios ganados y medios propios, e inteligencia a nivel de temas que revela dónde se está formando el próximo cambio narrativo: estos son los insumos que permiten actuar antes de que la ventana se cierre, y no después.

El Onclusive Energy Industry Scan completo (mayo de 2026) ofrece el conjunto de datos íntegro: clasificaciones de cuota de voz en 86 empresas energéticas, rendimiento en LinkedIn de medios propios frente a medios ganados, análisis de visibilidad de CEOs, análisis de temas de consumo e inteligencia competitiva en siete categorías disruptivas. Descarga el informe o solicita una demostración para ver cómo las herramientas de monitorización de medios y social listening de Onclusive pueden apoyar tu función de inteligencia competitiva.

The cover image was generated by a generative AI tool for illustrative purposes.